4月19日晚间,上海银行披露2018年报,营业收入和净利润都实现了两位数的高速增长,营业收入438.88亿元,同比增长32.49%;净利润180.34亿元,同比增长17.65%;基本每股收益1.56元,拟每10股转增3股并派现4.5元。

值得一提的是,上海银行与携程等联合设立的持牌消费金融公司——尚诚消费金融,去年上半年还处于亏损状态,而在2018年底实现扭亏为盈,净赚2000万。

资产规模突破2万亿排行老二

成立于1995年的上海银行,位列全球银行业前百强,扎根上海,立足长三角,辐射全国,着力于打造其宣扬的“精品银行”定位。

就盈利能力方面,上海银行2018年交出了一份不错的成绩单。

数据显示,2018年,上海银行营业收入438.88亿元,同比增长32.49%;利息净收入299.37亿元,同比增长56.60%;拨备前利润345.84亿元,同比增长39.71%;归属于母公司股东的净利润180.34亿元,同比增长17.65%。全年营业收入和归属于母公司股东的净利润双双实现两位数增长,业绩表现在同业中亮眼。

而象征江湖地位的指标——资产规模指标,上海银行也稳扎稳打,成为全国第二家规模突破2万亿元的城商行。

数据显示,截至2018年末,上海银行资产规模突破2万亿元,达到2.0277万亿元,同比增长12.17%,资产规模仅次于北京银行;北京银行在2018年三季度末总资产已经达到2.53万亿元;排名第三的为江苏银行,截至2018年末资产规模达到1.926万亿元。

此外,在资产指标项中,截至2018年末,上海银行贷款余额8506.96亿元,较上年末增长28.11%,占总资产比重41.95%,较上年末提高5.22个百分点;存款余额突破1万亿元,达到10424.9亿元,较上年末增长12.87%,占总负债比重55.87%,较上年末提高0.24个百分点。

值得一提的是,上海银行在实现营收和净利以及资产规模两位数高增长速度背景下,保持住了资产质量,不良率和拨备水平也保持在了上市银行“优等生”行列。

上海银行表示,2018年积极应对风险形势,进一步优化风险管控机制,加大风险遏制与不良化解力度,着力提升风险经营能力,资产质量总体稳定,审慎计提减值准备,风险抵御能力进一步提升。

数据显示,截至2018年末上海银行不良贷款率1.14%,较上年末下降0.01个百分点;90天以上逾期贷款与不良贷款比值0.79;拨备覆盖率332.95%,较上年末提高60.43个百分点;贷款拨备率3.80%,较上年末提高0.66个百分点。

今年2月,银保监会披露全国商业银行平均不良贷款率为1.83%,而对商业银行拨备覆盖率要求是120%~150%。

零售业务营收同比增近七成

发力零售业务,几乎是多家城商行的重点布局领域,上海银行的零售业务在2018年进一步发力,成为业绩贡献的重要增长点。

上海银行表示,2018年以“重中之重”定位零售金融业务发展,聚焦消费金融、财富管理、养老金融等战略特色业务的培育和优势打造,加快推进突破。

2018年,上海银行零售金融税前利润42.37亿元,同比增长42.36%;营业收入106.91亿元,同比增长68.43%,其中,利息净收入85.8亿元,同比增长95.99%,手续费及佣金净收入20.96亿元,同比增长7.95%。

截至2018年末,零售客户数1429.76万户,较上年末增长10.68%;管理零售客户综合资产5196.17亿元,较上年末增长20.90%。

上海银行表示,2018年主动研判市场环境,响应国家政策导向,持续发挥消费金融引擎作用,以消费金融带动零售信贷先行指标实现突破,持续提升风险经营管理、数字化应用、销售组织、渠道和队伍等内生核心能力,不断夯实可持续发展模式基础,推动零售信贷整体实现规模、收益和质量的良好平衡。

2018年末,零售贷款和垫款余额(含信用卡)2768.21亿元,较上年末增长59.05%,其中,消费贷款(含信用卡)余额占个人贷款和垫款余额的比例为68.07%,较上年末提高14.01个百分点;本外币零售存款余额2303.07亿元,较上年末增长12.20%。

尚诚消费金融扭亏为盈

值得一提的是,作为全国23家持牌消费金融公司之一——上海银行参股的上海尚诚消费金融股份有限公司(简称“尚诚消费金融”)宣告扭亏为盈,净利润超过2000万元。

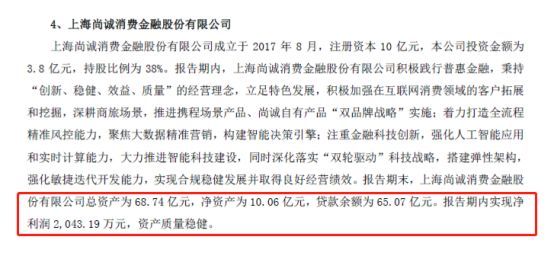

开业于2017年8月的尚诚消费金融股东阵容可谓“豪华”,上海银行、携程集团、博裕资本和红杉资本强强联合,跨界融合设立,注册资本10亿元,上海银行和携程位列第一和第二股东,分别持股38%和37.5%,其他股东分别持股12.5%和12%。

2018年上半年,尚诚消费金融还在亏损,上半年总资产41.39亿元,贷款余额36.17亿元,亏损1600万元。

当时上海银行解释,一方面尚诚消费金融处于发展初期,系统投入成本大,另一方面按照监管要求计提了大额贷款损失准备。

而经过半年的奋战,依托上海银行的大量低成本资金支持,和依托股东携程的场景支持,尚诚消费金融扭亏为盈。截至2018年末,尚诚消费金融实现贷款余额65.07亿元,资产总额68.74亿元,净资产10.06亿元,客户数305万人;开业后次年即实现盈利,全年实现净利润2043.19万元;资产质量良好。

在发展定位上,尚诚消费金融和传统银行实施目标客户的差异化错位竞争,重点针对传统银行金融服务不足的长尾客群,积极贯彻落实国家所倡导的普惠金融。此外,尚诚消费金融将积极努力打造线上线下相融合、便捷、高效、轻资产的发展模式。

具体股东支持方面:

据券商中国记者了解,作为尚诚消费金融的主要股东,上海银行重点在融资、风险管理等方面给予支持,协助公司建立可持续的资本补充机制。

而携程集团主要在消费场景、业务合作、大数据分析等方面给予尚诚消费金融大力支持。另外两家股东在消费场景和公司治理方面为尚诚消费金融带来国际化的视野。

此前,另一家银行系背景的消费金融公司——长银五八消费金融公司也在2018年实现扭亏盈利,开业于2017年的长银五八消费金融2018年实现收入1.07亿元,净利润1106万元。

责任编辑:Rachel

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。