印度储备银行(即印度央行)在2017年10月发布了对在本国从事P2P借贷活动的非银行金融公司(NBFC)的官方指导方针,内容是一系列与P2P平台注册及运营相关的规范。

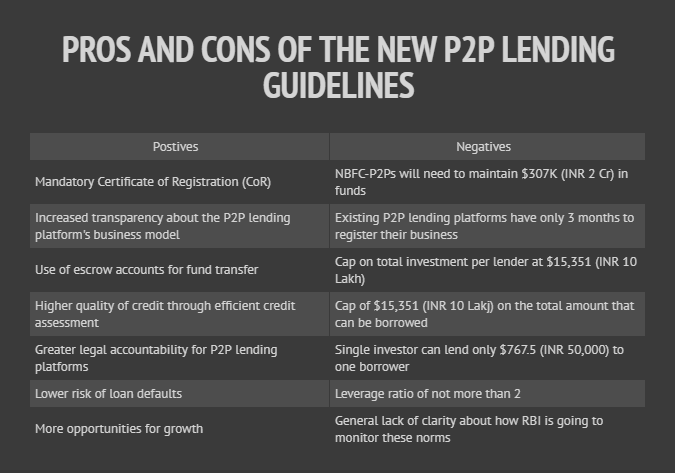

该指导的方针的积极意义在于促使P2P贷款行业的规范化,包括强制从业平台在相关政府机构注册、通过托管账户进行资金流动等等,在降低违约风险、帮助企业合理增长获取高质量交易方面都有着积极的意义。

另一方面,这一指导文件直接提升了印度P2P的准入门槛,包括公司必须持证才能开展业务、对平台资本的要求、放贷资金杠杆的限制以及对借款人和贷款人的借贷金额的限制等等。此外,一些指导和规定并没有给出清晰的执行方向,无疑加深了P2P平台自己摸索的难度。

P2P平台的注册与资质

根据印度储备银行RBI的指示,包括现有以及未来计划从事P2P借贷的公司,都必须向位于孟买的非银金融机构监管局提交注册申请。

在满足所有条件后,原则上批准这些公司在印度建立并运营P2P业务。不过,原则性批准有效期仅为12个月,企业必须在这期间上线技术平台,并准备好其它合规文件。此后,RBI才可能授予正式的非银金融机构P2P业务证书(CoR)。

希望获得CoR的P2P借贷公司必须满足以下条件:

1、 必须在印度注册成立

2、 拥有足够的资本基础,公司净拥有资金不得低于2000万卢比,或RBI指定的更高金额

3、 拥有必要的技术、企业、管理资源来运营P2P借贷业务

4、 企业法人和董事适合从事相关行业

5、 提交一个稳定安全的信息技术系统

6、 提交一个完整可行的商业计划来开展P2P借贷业务

P2P平台的经营范围与限制

P2P平台应该做的:

1、 充当借贷双方的信息中介,提供在线交易市场或平台

2、 必须在印度境内的硬件设施上(服务器)存储和处理与P2P借贷活动相关的所有活动和参与者数据

3、 协助支付和偿还贷款金额

4、 对借款人进行信用评估和风险分析,并披露给潜在的贷方

5、 在获得借贷双方信用信息前征得明确同意

6、 对借贷双方进行尽职调查

7、 提供并保持贷款协议和其它相关文件

8、 提供贷款还款服务

P2P平台被限制或禁止做的:

1、 不能提供存款服务

2、 不允许国际资金参与借贷

3、 不能贷款给平台自身

4、 不能提供信用增级和信用担保

5、 不能提供任何与平台相关的担保贷款,只允许与平台无关的贷款

6、 不能在平台的资产负债表中体现借出了多少资金,获得了多少偿还的贷款等等

7、 除了特定贷款的保险产品,不得交叉销售任何产品

审慎性规范

1、 NBFC-P2P的杠杆率不得大于2,这里杠杆率的计算公式为:所有未偿负债/自有资金。

2、 任何一个贷款人,在某一时刻,在所有的P2P平台上的总贷款额度不能超过100万卢比

3、 任何一个借款人,在某一时刻,在所有的P2P平台上的总借款额度不能超过100万卢比

4、 任何一个贷款人,在某一时刻,在所有的P2P平台上的贷款给同一个借款人(获得资金方)的额度不能超过5万卢比(5089人民币)

5、 贷款期限不得超过36个月

P2P平台的资金转移机制

为了降低洗钱风险,印度储备银行对P2P贷款人和借款人之间的资金转移方式进行了限制。根据指令,所有借贷交易将通过银行间直接转账进行吗,严禁进行现金交易。

此外,P2P借贷平台上的参与者之间的资金转移也需要通过受托人运营的托管账户进行。

平台至少要有两个托管账户,一个用于接收贷方资金和支付,另一个用于借款人的还款。

对P2P平台交易中的信用信息收集

通过这次官方指导法规的出台,印度储备银行希望改变过去P2P贷款行为不被纳入主流征信机构职权范围的局面。一些规定做法将更有效跟踪借款人的星探,识别并惩罚违约者将变得容易,最终促使贷款回收过程更加高效顺利。

在监管下,RBI要求P2P公司必须与信用信息机构协作,并向当局提交各类交易数据,包括:

-保留维护借贷双方的交易信用信息,每月定期与信用信息机构同步更新

-采取必要措施,确保提供的信息信用是最新的、准确的、完整的

-与借贷方达成协议,允许提供所需信息信息

对P2P平台中借贷信息披露的要求

印度储备银行对P2P平台信息披露也作了相关要求:

1、 平台必须向贷方披露借款人的详细信息,包括个人身份、借款金额、申请的利率及信用分数

2、 平台还应向贷方提供借贷中产生的费用、税款、还款周期等详细条件信息

3、 平台需要分享贷方的部分信息,包括愿意提供的金额和利率,但不能将其个人身份及联系方式给借款人

此外,平台还需要在网站上公开以下信息:

1、 信用评估/评分方法

2、 交易申诉机制

3、 投资组合的表现,包括每月不良资产率等等

4、 对所披露数据的使用和保护错失

对P2P平台催收等服务的指导规定

RBI为了保护良好的客户体验,在贷款违约追回方面,P2P公司也需要保证其员工获得了适当的培训用于处理相关的问题。应该用合法合规的方法和借款人(获得资金方)接触,不得使用骚扰、不正当的时间、不正当的手段强制回收贷款。

责任编辑:陈爱

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。