参赛单位:郑州银行股份有限公司

案例名称:金融创新+大数据智能客户数据服务中台

案例简介:

大数据智能客户数据服务中台,以金融科技创新,推动“三再三支撑”的高质量的执行,以客户为中心,以一线营销人员需求为理念,发挥总行科技大脑的作用,为一线人员提供更加全面,精准的营销线索。大数据智能客户数据服务中台提供的事件营销线索,帮助提高客户对我行品牌认知和粘性;提供的产品推荐模型,线索更加精准;提供对公上下游资金图谱,潜客挖掘有的放矢;打通手机银行,微信银行、网上银行、短信平台是一线营销人员实时掌握价值客户所持产品动态,同时提供差异化营销产品推荐,使产品营销更加精准,提高客户的体验和产品的忠诚度,刻画客户360视图,使一线营销人员对客户了解更加全面和精准。

项目背景:市场各类行业之间包括银行业之间竞争日益激烈,特别是银行业在高端客户上的竞争激烈日益激烈,过去银行在营销中高端个人客户上营销方式多样,营销成本付出较多,但往往效果并不理想。传统的营销方式以产品为导向,并非根据客户的实际需求进行设计,顾客满意度低,客户流失严重。从产品的个性化与差异化上看,商业银行的产品很难满足客户多样化的需要,尤其是高端客户的需求更加多样化和专业化。客户需求千人千面,但银行产品与服务却存在“一刀切”的现象。表现在营销方式上则体现为营销方式单一,缺乏针对客户差异化需求的差异化营销方式,以致营销效果不理想,也迫切需要开展精准营销。

创新技术/模式应用:

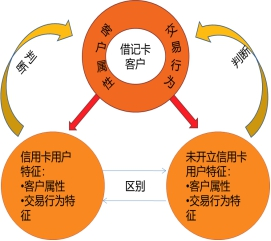

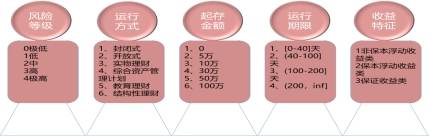

(一) 技术上实现突破性创新。系统采用敏捷开发,迭代上线的开发方法,通过综合应用大数据、机器学习、知识图谱和人工智能技术建设了以下模型,如:价值客户流失预警模型,及时挽留易流失客户;基金、理财推荐模型,预测潜在基金、理财购买客户群,到达精准营销;借记卡与信用卡交叉营销模型,通过潜在借记卡客户,预测信用卡客户,实现交叉、精准营销效果,对公条线围绕核心客户,通过上下游挖掘潜在对公客户等。

图1 信用卡潜客挖掘算法示意图

图2 基于协同过滤算法矩阵分解示意图

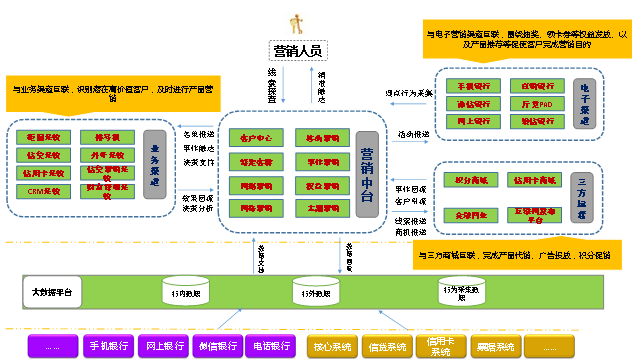

(一) 中台架构创新。适用性强,与普惠金融和传统营销渠道无缝对接,郑州银行内外部结合,构建全行级的对公、零售、公私联动360全景客户视图。打通多种营销渠道,包括手机银行、微信银行、短信平台、网上银行、直销银行、外呼银行、柜面系统,信用卡授信系统、信贷系统,排号机,积分商城、厅堂PAD等实现全网营销、全渠道互动无缝结合,实现精准营销、实时营销;建设事件提醒模块,增加客户黏性,优化客户体验。

图3 大数据智能客户数据服务中台多渠道营销架构图

(二) 营销手段创新。建设基于百度地图网格营销、个人、对公客户关系的网络营销、移动APP的移动营销、特定客群的客群营销、建设不同业务,不同产品,不同客户的机器学习模型的主题营销、基于定期存款的不同价格的差异化定价营销。

图4 网格营销示意图

(四)效果评估:建设效果评估模块,跟踪营销效果,营销目标,目标分配的全生命周期营销,通过人工智能技术方法实现智能化,自动追踪营销效果,自动优化营销策略,提升我行产品与服务的创新能力。

解决行业哪些痛点:

客户需求的变革:客户需求变革是诱发银行变革的首要因素,银行、金融企业之间竞争日益激烈,尤其是在零售客户上的竞争日趋激烈,以往商业银行在营销中高端个人客户上营销方式多样,营销成本付出较多,但往往效果并不理想。传统的营销方式以产品为导向,并非根据客户的实际需求进行设计,顾客满意度低,客户流失严重。从产品的个性化与差异化上看,商业银行的产品很难满足客户多样化的需要,尤其是高端客户的需求更加多样化和专业化。客户需求千人千面,但银行产品与服务却比较单一。过去银行坐地收钱的时代已经不复返,银行必须从甲方市场过渡到乙方市场。

金融科技变革:金融科技的飞速发展不仅重塑金融生态,也导致了银行商业模式发生结构性的变化,数字化、智慧化转型将是银行业未来发展的方向。银行必须尽快适应客户逐步移动化、数字化、需求多样化的变化。若始终原地踏步,不主动跟上客户步伐,就会被他们甩掉,从而被更多新的能够灵活满足客户需求、为客户提供便利的中间商和第三方等非银行机构所取代。数据是银行的重要资产,提升数据的管理和应用能力,实现数据价值的最大化,是未来金融科技支撑、驱动、引领业务的利器。

营销服务模式变革:过去银行的营销模式一般依靠客户主动上门,被动营销,客户经理通过人际进行关系营销。现在的营销应该加强主动营销手段,管理层强力支撑,建设强力总行,支撑多元化营销、精准营销。

营销渠道变革:过去银行营销渠道比较单一,主要依靠线下网点和客户经理。现在则强调全渠道、全客户、全业务的生态营销的概念,尤其是强化客户自助、移动营销渠道,虽然目前各家银行都在强化渠道营销,但是各个部门各自为政,形成部门壁垒,渠道隔离,客户数据不能共享,营销不能同步。

责任编辑:方杰

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。