民营银行自2014年横空出世、首批“开闸”创立以来,多家公司发起筹建民营银行的消息就不断。近期,传闻滴滴正计划拿下银行牌照,拟发起设立民营银行东岸银行。虽然后续滴滴表示,关于银行牌照有进行一些初步探索和调研。无论是调研还是计划设立,民营银行都引起了各方的广泛关注。截至目前,已获批的民营银行有18家,其中17家已经开业。

差异化的市场定位和特色战略是民营银行审核的重点。但后续成立的民营银行与首批成立的五家民营银行业务大同小异。在已开业的17家民营银行中就有多家明确表示定位为“互联网银行”,而部分没有明确定位互联网银行,多数也在依托互联网开展业务,有偏离之前市场定位的迹象。民营银行的定位差异化难度高,究其深层次原因主要是创新能力不足和监管政策导致展业受限。

1、 创新能力不足,产品趋于同质化

民营银行从高管到基层基本都来自传统银行系统,思维模式和业务模式几乎是对传统银行的悉数照搬,并没有太多创新。2018年微众银行推出了“智能存款+”的存款产品,各家民营银行“一窝蜂”的推出了智能存款产品,据不完全统计,至少十余家民营银行发行了此类产品。不过随后监管约谈相关机构,不少民营银行作出限额、下调利率或者下架处理。“智能存款”的风靡也反映出了民营银行吸收存款难度大,产品缺乏创新,同质化严重的问题。

2、 监管政策和限制性措施导致展业受限

在业务方面,监管部门要求许多业务的资质在一定年限或达到一定规模可申请,比如申请基金代销牌照,基金业务要求业务开展三年以上方可获得基金牌照,但民营银行没有基金牌照,也就不会满足开展业务三年的前提条件。这是一个“鸡和蛋”的问题。在资金方面,由于民营银行只有一个线下网点或没有营业网点,受到大型商业银行和城商行、互联网金融企业的冲击,民营银行仍然没有走出揽储难度大的困境,负债端多依赖股东资金及同业负债,来源单一。一些股东背景强大的民营银行尚可以通过股东增资实现,如近期传出网商银行计划增资至100亿元,但并不是每家民营银行的股东都如此的“财大气粗”。

从去年下半年开始,银行成立金融科技子公司的风潮就席卷金融业。据不完全统计,约有十家金融机构成立金融科技子公司。从经营业绩不难看出,主导金融科技的民营银行表现更加突出,利用金融科技去适应移动化、场景化的发展趋势,以应对同质化严重、展业受限等问题。开放银行是金融科技时代下银行业战略转型的重要方向。根据Gartner咨询公司的定义,开放银行是一种平台化的商业模式,通过与商业生态系统共享数据、算法、交易、流程和其他业务方面的功能,为商业生态系统的客户、员工、第三方开发者、金融科技公司、供应商和其他合作伙伴提供服务,使银行创造出新的价值,构建新的核心能力。

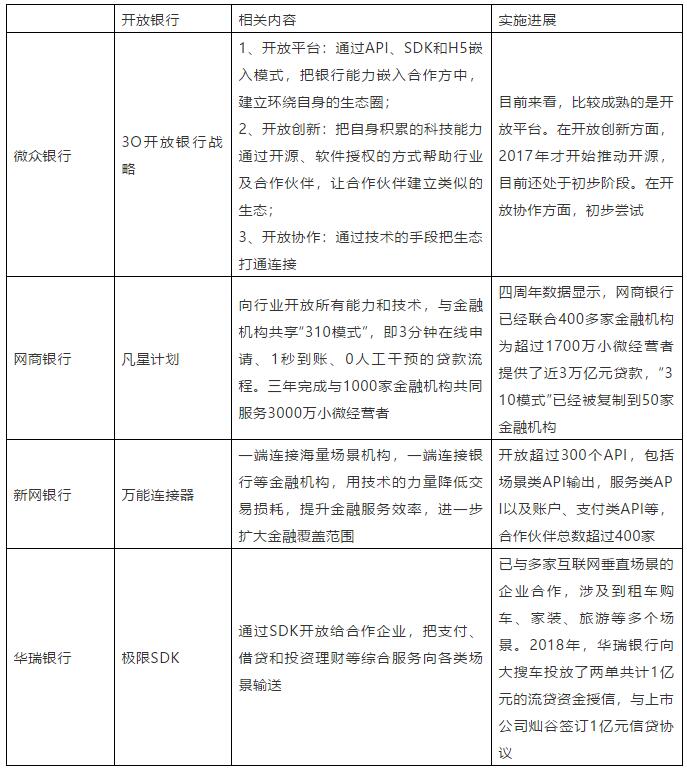

在2018年下半年以来,先是浦发银行推出“API Bank无界开放银行”,之后工行、招商、建行等都对外明确释放打造开放银行的信号。传统大银行的布局让“开放银行”开始进入大众视野,但国内的民营银行较早就开始相关布局并取得一定进展。比如微众银行、网商银行、新网银行和华瑞银行。

表:民营银行的“开放银行”布局

资料来源:公开资料,嘉银新金融研究院整理。

民营银行作为行业“新进入者”,在资本、用户、品牌等方面都不占优势,按照传统模式的发展,难以追赶传统银行,也违背了监管设立民营银行的初衷。民营银行要取得长足发展,利用金融科技实现差异化经营,开放银行或是一个很好的路径选择,其优势也显而易见。一方面,银行通过开放平台将服务融入到各种场景中,拓宽了获客渠道,也突破了“一行一店”的物理网点的限制。场景的多样化布局,也形成了银行的差异化竞争优势。另一方面,民营银行通过开放平台满足客户个性化需求,以提供的差异化服务提升了用户体验,更好地维护客户关系。

从实践来看,国内的开放银行还存在一些不足,如盲目进行平台建设,开发出来的API脱离现实,没有场景和客户;单纯将API作为引流的工具,没有联合第三方平台打造创新产品和服务;仍沿用传统的产品交付模式,难以应对市场快速的变化。除此之外,国内的“开放银行”是自下而上的,相关执行标准和配套体系均未建立,监管动向尤其值得关注。

责任编辑:Rachel

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。