钱钟书的妻子杨绛先生为《围城》写的后记中有句名言:“围在城里的人想逃出来,城外的人想冲进去,对婚姻也罢,职业也罢,人生的愿望大都如此。“

金融控股公司就像互金公司的围城,很多企业想成为金控公司,构建完整的金融版图。而成为金控公司的企业则面临监管的一系列要求,上市面临重大不确定性。互金公司究竟如何抉择?

核心观点

1、 金控公司目前的准入门槛很高,且对实质控制的“金融机构”的认定存在不确定性。消费金融公司、第三方支付、基金销售、保险代理等中央监管部门颁布的金融牌照是否属于《试行办法》适用的金融机构尚未明确。

2、 目前互金公司中仅蚂蚁金服满足金控公司的准入标准。其他互联网公司均不满足准入条件。

3、 成为金控公司后,将有利于互联网公司剥离金融资产、更易获取其他金融牌照、提高金融混业效率,但也面临估值下降、资本消耗加剧、合规成本较高的难题。

4、 对于不同类型的互金公司来说,金控公司具有不同的意义。对于互金“领先者”,金控公司是做大做强金融业务的机遇。对于“追随者”,成为金控公司各有利弊,需要根据自身的战略定位而定。对于“补缺者”,小而美或许是最佳选择。

一、 金控监管办法适用范围与准入条件

2019年7月26日,中国人民银行发布了《金融控股公司监督管理试行办法(征求意见稿)》(下文简称《办法》),针对金融控股公司规范发展向社会征求意见。

1、 适用范围

《办法》适用于实际控制人为境内非金融企业和自然人的金融控股公司,不包含控股各类基金公司、证券公司的银行及金融机构。由此可见《办法》的监管重点在于民营企业投资控股形成的金融控股公司。金融机构跨业投资控股形成的金融集团参照《办法》实施监管,但具体细则将另行制定。

2、 准入条件

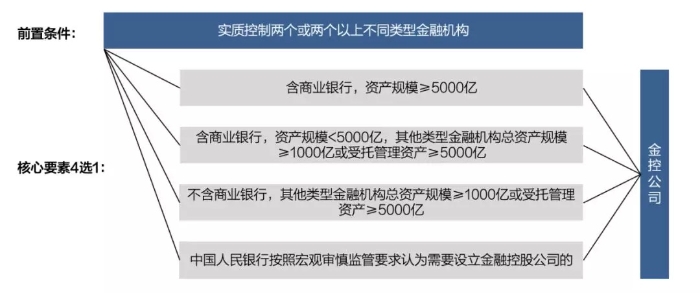

金融控股公司的定义:指依法设立,对两个或两个以上不同类型金融机构拥有实质控制权,自身仅开展股权投资管理、不直接从事商业性经营活动的有限责任公司或者股份有限公司。

金控公司的准入包含一个前置条件及四个核心要素任选其一。

金融机构的定义

《办法》界定了适用的11种金融机构及第12类-金融管理部门认定的其他金融机构。

根据央行监管人士答记者问,地方政府依法批设或监管的从事金融活动的机构,不作为金融控股公司的认定条件,即融资租赁、保理、融资担保不属于《办法》认定的金融机构;

目前消费金融公司、第三方支付、基金销售、保险代理等中央监管部门颁布的金融牌照是否属于《试行办法》适用的金融机构尚未明确。

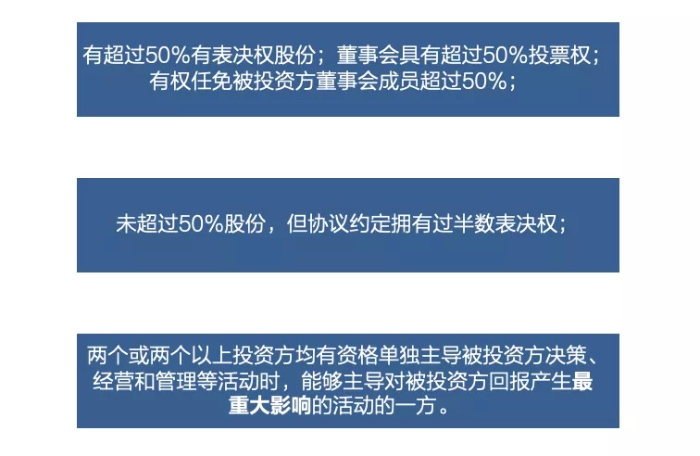

实质控制的三种情形

实质控制的第三种情形中,目前民营银行的最大单一股东虽然持股比例未超过30%,但能够对业务形成最重大影响,我们认为也属于实质控制范畴。

二、 互金公司成为金控公司的可能性及影响

我国互联网公司广泛布局金融业务,形成了诸如蚂蚁金服、腾讯金融、京东数科、度小满金融等金融服务公司,旗下金融牌照众多。

1、 哪些互金公司满足金控公司准入要求?

蚂蚁金服实质控制网商银行,兼有财险、公募基金牌照,且天弘基金托管资产超过万亿,属于金控公司。苏宁实质控制苏宁银行,苏宁消金(监管机构未明确消费金融公司是否属于金控办法适用的金融机构),但由于苏宁银行资产未超过5000亿,也不属于金控公司,但苏宁包含在2018年金控公司监管试点的5家机构中。其他互联网公司均不满足准入条件。

2、 成为金控公司后的正面影响

有助互联网公司剥离金融资产

随着各家互联网公司金融业务的快速发展,金融业务的杠杆率将拉高集团的杠杆水平。同时金融业务一旦形成声誉风险,将对集团的股价和发行人评级形成压力。因此互联网公司纷纷将金融业务从母公司剥离出去(如蚂蚁金服、京东数科、度小满金融等),但这些金融牌照当初大多数均是借助集团的资质申请,面临“银证保”股权3-5年内不能转让的限制,部分牌照难以短期内转移到互金公司。而《办法》提出:“本办法实施前,金融控股公司所控股金融机构已经成为其他类型金融机构的主要股东的,鼓励其将股权转让至金融控股公司。”此规定有助于各类互联网公司更有效的剥离金融业务。

更易获得金融牌照

《办法》的出台,也给了民营企业新的开放契机。金融控股公司在央行的定义中,属于持牌金融机构,且准入门槛很高。成为金控后,互金公司在监管机构的认可度会进一步提高,从而在申请其他金融牌照时更容易被批复。

提高金融混业经营效率

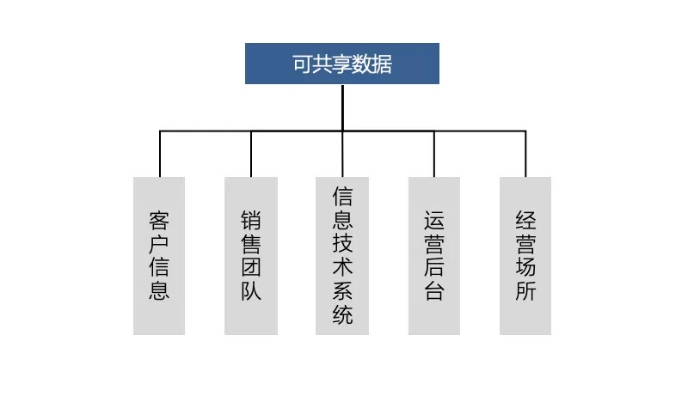

金融控股公司与其所控股机构之间可以共享客户信息、销售团队、信息技术系统、运营后台、营业场所等资源,有利于互金公司整理资源,发挥协同效应,提高效率。

3、 成为金控公司的负面影响

估值下降

一旦被定义为金控公司后,参照银行、保险、证券公司的估值,预计金控公司在资本市场的估值将显著低于互联网金融公司。此外,在筹划上市过程中,金控公司将面临监管机构的审查和批复。结合国内非银机构上市难问题,金控公司上市之路将更加漫长。

资本消耗加大

《办法》指出,金融控股公司的最低注册资本50亿元。同时金控公司控股的金融机构也需满足相应的资本和资产负债率要求。虽然央行尚未明确整体资本充足的监管标准,但预计将进一步加大金控公司股东的资本消耗,加大股东的经营和估值压力。

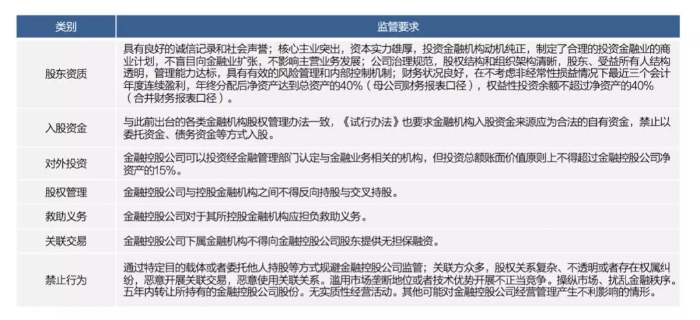

合规成本大增

《办法》还对金控公司的股东资质、入股资金、对外投资、公司治理等方面进行了规范。相对互联网金融公司,金控公司需要搭建完善的风险合规管理体系,合规成本不可忽视。

三、 如何抉择

目前的互联网金融公司主要分为三类玩家。

1、 领先者

对于“领先者”来说,金融业务的广度和深度均达到了很高的程度,也属于监管机构重点监管的对象之一,主动迎合金控办法的监管是最优的战略选择。结合近年来金融业对外开放政策(内外资一视同仁)和国务院最近下发的《国务院办公厅关于促进平台经济规范健康发展的指导意见》,我们认为金控办法的出台对于该类企业是新的契机,是理直气壮的做大做强金融业务的机遇。

2、 追随者

对于“追随者”来说,面临两个选择,即努力成为金控公司或转型金融科技公司。从政策角度来看,我国金融业当前处于银行绝对主导的初级发展阶段,随着经济结构的变化,对资源配置效率的要求进一步提高,未来将建立市场导向的金融体系,金融业对内开放力度也必定会持续加大。从需求端看,目前国内信贷资源的配置仍然由传统金融机构主导,互金在信贷领域的渗透率局限于互联网长尾人群,在工商企业等方面仍然有较大的机会;财富管理方面,2019年我国个人可投资资产预计将超过200万亿,其中大部分是银行存款及不动产投资,理财产品和资本市场产品市值占比不足3成。互金公司作为金融领域最有活力的生力军,未来将大有可为。但短期内,控股各类金融牌照成立金控公司将大量消耗股东资本。转型金融科技公司是另外一个选择,金融科技业务资本消耗低、收益率高、与母公司的互联网业务模式契合,对“追随者”来说,亦是可行的选项之一。究竟如何抉择,考验的是互金公司对自身的战略定位和对未来的思考。

3、 补缺者

成为金控公司,对“补缺者”来说付出的成本过高,而且自身的资源禀赋也限制了金控公司及控股的各类金融机构的发展空间。不如坚持“小而美”的业务模式,在单一细分领域深耕细作成为行业佼佼者。

小米金融科技研究中心原创,转载请注明出处。

责任编辑:王超

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。