受到互联网与IT技术的冲击,近年来银行业似乎已是明日黄花,优化网点与裁员的新闻时常见诸报端。

这不,2019年全球银行业又“裁员”7万人了。

小巴在1月13日百度搜索发现的新闻

点进新闻一看,国外银行裁员主要是因为负利率环境下存款与贷款的利息之差过窄,欧洲地区的银行利润缩水,于是裁撤了部分网点(反过来,当利率恢复正常水平时,银行也会重新招聘)。

那么国内呢?

国有大银行的员工老龄化

有媒体统计了2019年上半年国内15家上市银行(6家国有大行、9家全国性股份行)的在职员工情况。从员工数变化来看,国内的同行们似乎也生活在水深火热中。

数据来源:各银行2019年中报

2019年上半年,这15家大银行的员工总数为223万人。其中国有6大行(工、农、中、建、交、储)的员工总数为180万,占比80%以上。

从员工数变动的角度看,与2018年年底相比,只有浙商银行与浦发银行的员工数是增加的,另外13家银行减员总数达到4.24万人。进一步可以发现,国有6大行的减员数为3.49万人,同样占了减员总数的80%以上。

是国有6大行沦落了吗?

不,其实只是国有6大行的员工老了。

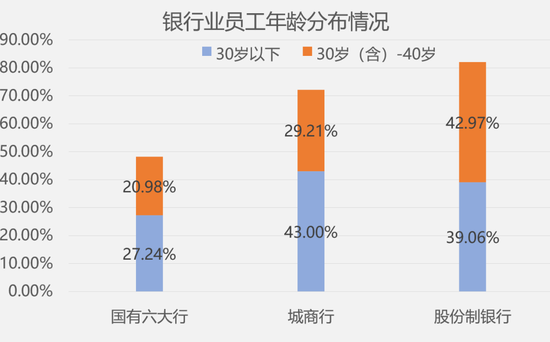

中国银行业协会曾在2016年展开一项针对银行业员工年龄分布情况的调查,结果显示:国有6大行30岁以下和30岁(含)至40岁员工占比分别为27.24%、20.98%,合计不足50%;

城商行两者的占比分别为43.00%和29.21%,合计超过70%,员工平均年龄较小;

全国性股份制银行年轻化水平最高,占比分别为39.06%和42.97%,合计超过80%。

相比起股份行与城商行,几家国有大行的历史要久得多,在开展业务的过程中,随着时间的流逝积累了更多高龄员工,因此每年自然退休造成的减员也显得格外凶猛。

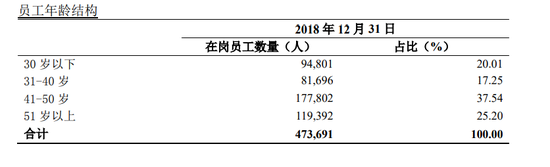

以员工数最多的农业银行为例,2018年底,它的员工中有25%以上年龄大于51岁,总人数接近12万。简单以60岁退休计算,每年退休的员工数为1.2万人。作为对比,农行2018年减少的在职员工数为13616人。

摘自农业银行2018年年中报

可以说,忽略新招聘员工数与离职/辞退员工数的影响,农行的减员里大头就是自然退休。

如果考虑新增退休人员的情况,接下来10年农行的减员人数会进一步提高——2018年底农行41岁-50岁的员工数为17.8万,占比高至37.54%。

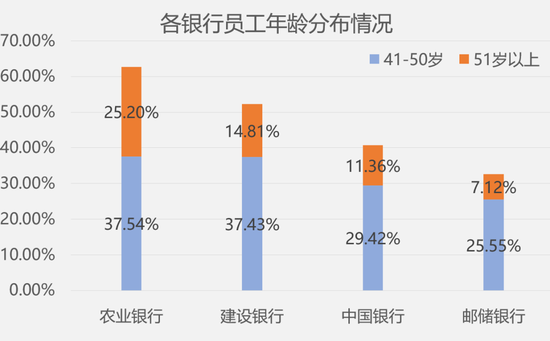

类似的员工年龄结构同样出现在中行、建行、邮储银行身上。

2018年建行、中行与邮储银行41岁以上员工占比分别为52.24%、40.78%、32.67%。

工行和交行财报中未披露年龄结构

以此推断,如果大家的目光依然聚焦在大行上,那么接下来的每一年,关于银行业裁员的新闻仍然会重复出现。

从大树看向整片森林

如果将目光从规模最大的国有银行身上移开,从几棵大树看向整片森林,就会发现一些之前被忽略的事情。

2018年,在国内银行体系中,邮储银行跻身国有大型银行之列,国有5大行变为国有6大行;股份行、城商行数量不变,分别为12家、134家;农村商业银行从2016年底的1114家增至2018年底的1427家;此外还有民营银行17家、外资银行41家、农村信用社812家、村镇银行1616家、农村资金互助社45家、特殊金融机构4家。

在这4000多家银行中和你发生过业务往来的可能不超过10家,你知道名字的可能不超过20家,但你不熟悉并不代表那些银行不存在,它们同样是国内银行体系的一部分。

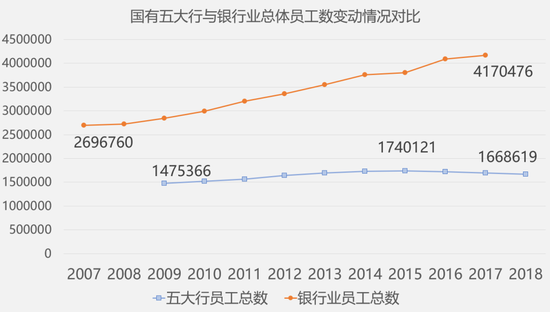

从2009年到2018年,国有5大行的员工数量先增后减,在2015年达到顶峰(邮储银行2016年在香港上市,此前没有公开披露员工人数)。

与此同时,整个银行业的从业人员数量在2017年之前一直保持着增长态势。

2018年银监会和保监会合并,银行从业人数不再披露。

也就是说,在国有大行的员工数开始慢慢减少的2016年、2017年,那些更年轻、更具扩张潜力的中小银行并没有放慢脚步,反而拽着老大哥们一起,整体创造了更多的工作岗位。

一部分银行老态龙钟,一部分银行年轻力壮。这样的分化或许仍会持续一段时间。

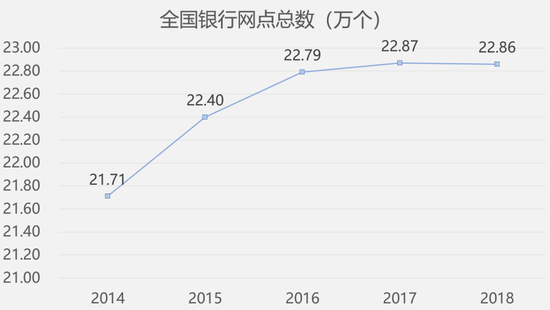

从网点总数看,2014年全国银行网点总数为21.71万个,2017年网点数达到近5年最高的22.87万个后,2018年小幅滑落至22.86万个。

数据来源:中国银保监会

在此期间,有不少银行开始对原来“大而全”的网点进行“轻型化”“智能化”改造,对应的员工改造措施是从柜员转至客户经理等营销岗位。

你可以理解成2018年以前的所有关于银行网点裁撤的报道全部是“预言”而非“事实”,也可以理解成2018年才是银行受难的开始。

对于这样的网点数变化,不能说互联网技术的发展对银行一点影响都没有,但银行用的“转型”一词,总归比新闻报道要确切得多。

那么,银行业到底有没有前途?

银行业的前途

到目前为止,银行一直活得好好的。

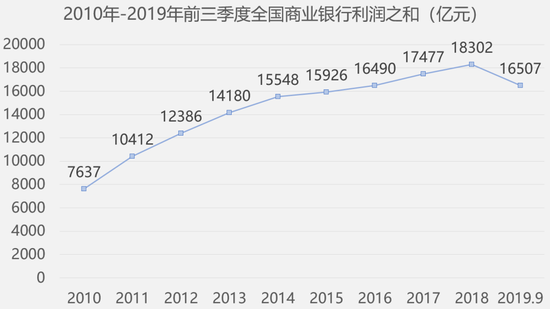

2010年以来,全国商业银行的总利润每年都在增加,上市银行的总利润常常能占所有上市公司利润的一半。

数据来源:中国银保监会

互联网固然是在改造银行,但当网点这种外在形式被改变的同时,银行经营的业务却没有改变——配置资金进行跨时空价值交换,简单来说就是发放贷款。

P2P、网贷频繁爆雷的现实证明,放贷款还是银行更靠谱。

现代的货币制度是央行印钱发给银行,然后银行放贷给企业,企业的贷款转化为存款,银行继续将存款放贷出去。通过这样的形式,货币一轮轮派生。

随着一国经济水平的发展,货币总量总是增加的,银行的业务量也会天然地随之增加。除非经济陷入停滞,不然银行几乎就是一个永续发展的行业。

对于银行业的信心,还有一个略带点玄学的思路。

塔勒布在《反脆弱》一书中介绍过“林迪效应”:对于会自然消亡的事物,生命每增加一天,预期寿命就会缩短一些,就像人类自己;对于不会自然消亡的事物,生命每增加一天,意味着更长的预期寿命。

书中举了例子,物理学家查得·哥特年轻时曾参观过柏林墙(查得·哥特参观时有12年的历史)和埃及金字塔(5700年的历史),并猜测后者会比前者存在的时间更长。如我们今日所见,埃及金字塔依然矗立在尼罗河畔,而柏林墙早已不见踪影。

生活中也能找到类似的例子:一本经典的名著,再过几十年仍然有人阅读,而畅销书往往只能畅销一段时间。

同样,银行借贷的生意已经做了几千年,小巴预计它在21世纪依然能继续做下去。

责任编辑:Rachel

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。