近期,多家银行发布了2019年财报。在银行收入结构中,利息收入依旧为收入大头,但是,利息收入之外的其他收入表现出了颇为强势的增长态势。

移动支付网整理了2019年国有行和多家股份制银行支付方面的收入情况,主要从结算及清算手续费收入、银行卡手续费收入两个方面来看。

1.银行支付相关收入情况

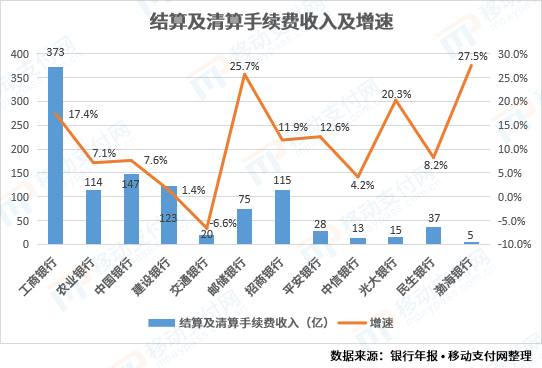

在结算及清算手续费收入方面,交行增速为负,其余各行均明显增长。财报解释,主要是由于第三方支付业务增长带动。

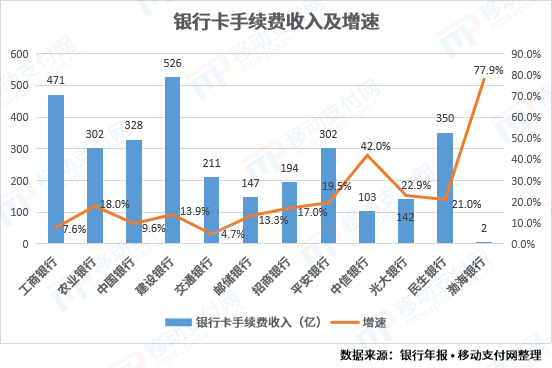

同时,银行卡手续费收入也表现为增长态势,增速最高达77.9%(渤海银行)。财报认为,这主要是因为信用卡发卡量拓展、交易额提升。其中,颇值得一提的是,多家银行在财报中强调了信用卡分期业务对此的影响,这反映了客户消费习惯的改变,对标客户需求的改变,银行可以更多关注消费分期场景背后的营收潜力。

近几年,银行持续加码支付业务。建行就在财报中提及,其创新推出“聚合支付”品牌,为商户提供一点接入、一站式资金结算和对账服务的收单产品,覆盖餐饮商超、交通出行、物流、医疗等多种行业场景。2019年末,建行聚合支付有交易商户数322万户,同比增长4.94%;全年通过银联系、支付宝、微信通道的聚合支付交易总额10930.73亿元,较上年增长261.78%;总交易笔数45.72亿笔,增长308.70%。

尽管如此,支付相关业务带来的直接收入在总营收中的占比依旧很低,同时,在银行业务中,支付业务一向是“脏活累活”,商户推广重人力、费率低。

所以,谈银行的支付业务,不得不提的是支付背后的场景。

支付直接带来的营收增长的确有限,但是,支付可以帮助银行建立与客户的联系,借助这样的联系,拓展场景却具有至关重要的意义。

2.银行在场景布局上开疆扩土

银行业是技术密集型行业,科技对银行业的影响不可谓不大。借助技术的发展,业务线上化成为现实,银行线下网点的优势不再,同时,互联网企业以支付作为敲门砖,事实上已经改变了C端市场的竞争格局,银行离客户越来越远。

在这样的情况下,加大场景布局,主动靠近客户对银行提供服务越来越重要。同时,银行可以获得客户在特定场景中的消费等各种数据。

在这样的情况下,银行纷纷加大对开放银行、场景金融的布局。具体场景布设包含C端、B端、G端等多个方向。比如,农行在国家政务平台和各类生活场景中提供Ⅱ类、Ⅲ类电子账户开户和缴费、信用卡、贷款等金融服务;建行通过智慧政务平台,帮助政府完成数据治理,同时,开放渠道服务资源,推动网点、手机银行、“建行裕农通”等渠道提升对客户的服务能力;兴业银行通过“非银资金管理云平台”,不断扩大同业合作,截至2019年10月,已连接覆盖证券、保险、信托、财务公司等行业超过440家的非银金融机构。

科技对银行的另一个影响是,客户可以同时接触到多家银行的服务,同时,客户对个性化服务的需求加大,要求银行服务适应客户需求的改变。同质化的银行服务如何适应这样的客户需求,是需要银行业持续探索的。

2020年以来,波及全球的新冠肺炎加速了金融科技的发展,也加速了银行业务的线上化进程。同时,2月,央行发布《商业银行应用程序接口安全管理规范》,开放银行的技术标准出台。

在这样的情况下,无论是开放银行,还是场景金融,都将加速发展。银行业如何应对,且拭目以待。

责任编辑:Rachel

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。