清华大学五道口金融学院中国金融案例中心于2013年6月成立,是从事金融案例研究、案例开发、案例库建设的专业研究和教学服务机构,致力于打造最具学术影响力和业界影响力的中国金融案例库。中心学术指导委员会成员由学院享有国际声望的知名教授以及有着丰富金融实践经验的业界导师组成,致力于以案例为载体的知识传播。

【中国金融案例中心 | 金融科技课题组 编译:叶子 原文来源:FORBES】

根据CNBC报道,上周高盛联合JetBlue推出了销售点分期贷款产品(简称POS贷款)--Marcus Pay,又向零售银行业务迈出了新的一步。该应用允许用户在零售商家购买大额货品时直接获得贷款分期还款。贷款额度从750美元到10,000美元不等,可在12或18个月内偿还,贷款利率为10.99%至25.99%的固定利率,除利息外没有其他费用。

虽然近年来POS贷款需求不断增长,但Fintech Snark Tank专栏作者Ron Shevlin认为,在COVID-19大流行的背景下推出这项产品显得有点不合时宜。

Ron Shevlin认为,Marcus Pay几乎无法帮助Marcus成为"用户的首选"或做任何"闯入消费者日常生活的事情"。只有极少的消费者会使用POS贷款或分期付款,且仅占极小一部分的交易,所以这种产品很难帮助发卡机构成为"首选"或"闯入客户的日常生活"。

当然,如果是在两个月前宣布这个消息,那不失为一个好主意。 但在新冠肺炎疫情期间推出这一产品,似乎是个奇怪的时机选择。

POS贷款需求正在增长

POS贷款不是新鲜事物。2016年,九个不同类别的零售商户共收到超过1.6亿笔POS贷款申请,但只有53%的申请获得批准。《经济学人》指出:“某种程度上,在年轻消费者的推动下,POS贷款在美国越来越受欢迎。从前用信用卡买家具、电子产品或家居装修项目的消费者,现在可能选择在收银台贷款。”

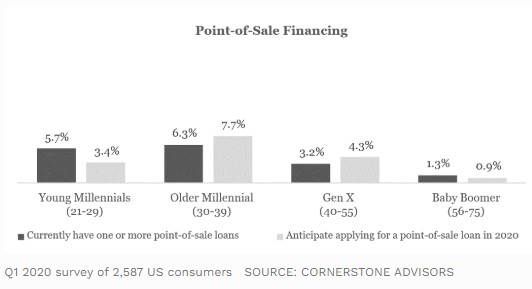

基石咨询公司最近的一项研究也证实了这一点。 目前大约有6%的千禧一代拥有一笔或多笔POS贷款,是X一代的两倍,是婴儿潮一代的四倍。此外,2020年2月的调查数据显示,在30多岁的千禧一代中,有近8%的人预计在2020年申请POS贷款。

图:POS贷款:现有POS贷款持有人vs预计申请POS贷款人

Filene Research Institute估计,POS贷款年度规模为3,910亿美元,约占年度消费者支出的3.5%,其中医疗保健、电子产品和家庭用品为主要类别。

推出POS贷款产品的奇怪时机

两个月前,失业率低、工资上升、消费者信心高,POS贷款的前景看起来一片大好。但现在情况完全不同,那为什么要现在推出呢?

根据作者个人猜测,JetBlue过去几周的收入受到重创,有可能借此来测试市场,以了解消费者是否愿意在秋季和冬季进行假期消费。

从长远来看,有一些因素会决定Marcus Pay的成功:

1)危机后,消费者的行为和态度将如何改变?在2008年金融危机之后,有专家宣称信用卡已经死亡。但那没有发生,甚至在经济复苏之前,对信用卡的需求和基于信用卡的消费都在增加。新冠肺炎疫情是对经济系统的另一种冲击。当我们身处危机时,我们几乎无法确定这将对消费者支出和POS贷款需求产生何种长期影响。但对于Marcus Pay来说,好消息是我们进入了需求不断增长的时代。

2)Marcus Pay如何扩大其商家影响力?毫无疑问,高盛具有资源来建立一个商业网络。但是在这个领域的竞争,尤其是高价商品的竞争,非常激烈。Affirm创造了一个小众市场,主要针对低价商家,而Marcus Pay的贷款广告宣称推出的是750美元到10,000美元之间的贷款。

3)Marcus Pay是否可以利用高盛与苹果公司之间的关系?Marcus Pay可能有一个绝招,那就是它与苹果公司和Apple Card的关系。大多数Apple Card客户都是年轻人,其中70%是千禧一代(平均分布在在20多岁和30多岁的千禧一代之间)。三分之一的持卡人家庭年收入低于5万美元,另有三分之一的持卡人年收入低于10万美元。许多Apple Card持卡人的消费限额可能较低,这就要求他们为超出限额的消费寻找其他融资途径。

作者简介:Ron Shevlin是基石咨询公司(Cornerstone Advisors)金融科技研究部的常务董事。罗恩是《智慧银行(Smarter Bank)》一书的作者,也是福布斯上Fintech Snark Tank专栏的作者,在全球金融科技影响力领域名列前茅,并且经常在银行和金融科技行业盛会上发表主题演讲。

责任编辑:陈爱

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。