三分钟理财之保险科普100问:理财险究竟值不值得买?

当我们接触理财时,或早或晚总会接触到保险。假如你刚刚迎接一位新生命的到来,总想给他最好的,就会想到买教育险,给他一个好的未来;假如你是忧患主义者,会想买养老险,提前给自己准备一笔可观的养老金。

但是,我们也往往会听到这样的声音:理财保险都是坑,大爷34万买理财险8年亏5万,男子买理财险20天亏8500元,等等等等。

这些事情是真的吗,可以负责任的告诉你,是真的。

当需求与产品错位,它就是坑。

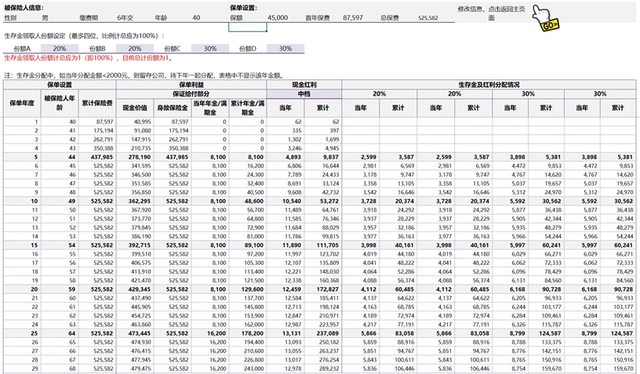

若向保险经纪人咨询教育险、养老险或者理财类保险,往往会看到这样一张测算表,

或者更详细的这一种测算表:

看到这密密麻麻的数字,是不是很多人都晕了?但是看到最后一栏那个几百万上千万又觉得很诱惑!

看到这,可能就有人会说,怎么可能有十倍收入呢,肯定骗人!

这里C姐又要负责任的告诉你,数据基本是真实的,实际收入可能没那么多,会扣除一些杂费,和部分的浮动收益,但不会少太多。

可这个几百上千万又极少极少人能够拿到,为什么呢?别急,搬好小板凳,听C姐给你说道说道。

首先,无论是教育险、养老险还是理财类保险,都可以看作是一种强制性储蓄产品,小黑板拿起来,再说一次,强制性储蓄产品,等会要考。

一般来说,这类型的保险是由年金、分红和万能账户组成。

下面C姐用某个产品的具体测算表给大家演示:

| 年金险

先说年金险,保险公司一般会把年金险设置为主险,它的逻辑并不复杂,就是购买后,第五年开始每年返还一定的金额,一直到期满或者保险终止。

按照你需要的不同,来调整每年或特定年份获得的金额,就可称为教育险、养老险。

例如你想20年后给儿子一笔钱上大学用,就能设置为第20年获得10万元,40年后又获得20万买房,保险公司会给这笔钱一个名字叫满期金,而这种设置的产品也就能称为教育险。

而实际上,无论你中间如何设置领取的金额,总的金额池子基本固定,特定年份多获得金额,只是摊薄其余年份的金额所形成。

按照上面这个产品测算,保险费525582元,65年期满后,保证累计给付的金额为1351782元,用复利计算,满期的实际年化利率只约为1.6%。

| 现金分红

当然1.6%这么低的收益率连通胀都跑不赢,所以保险公司增加了现金分红,简单理解就是保险公司拿你这笔本金去投资,然后给你分红。

但注意了,分红的部分是不保证收益的,在测算时一般会用以往的平均收益,即中档水平测算,添加这部分分红收益后,年化利率提升至约2.3%。

| 万能账户

还没结束,年化2.3%收益还是太低了,没有吸引力,于是保险公司又“发明”了万能账户。你开通这个账户后,每年给予你的年金和分红就会自动滚存进万能账户,你也可以另外放钱进入这个账户,这就相当于把你的钱委托给保险公司帮你投资。

保险公司有一批专业的金融人士负责投资于全球资产,他们的投资风格一般比较保守,在比较好的投资年份能达到5%以上,在较差的年份如今年可能就会低于4%。

这个账户有个好处是,一般在合同中会注明一个约2%的保底利率。

但注意了,虽然万能账户的收益比较高,可是它的本金来源于每年的年金和分红,所以它实际上增加的收益十分有限。

那么综合这三份收益,年金险、分红以及万能账户,能够给你实现约3%-4%的实际年化收益,大约比定存银行的利息略高一些。

看到这是不是清晰了很多?但文章开头挖的坑还没填好。

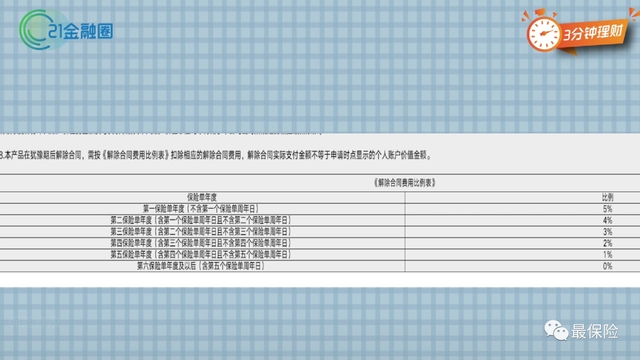

亏损案例又是怎么来的呢?答案就是违约。

C姐在文章开始就强调了这类保险,其实是强制性储蓄,重点就在这强制性三个字。

保险公司的合同里会约定,开始合同后前几年退保会发生不同比例的损失,和扣除手续费。越早退损失越大。

所以,这类保险的理财属性在于未来的财产保障,它的目的并不在于财富增值。

| “强大的”附加功能

事实上,有很多购买大额年金险的人群,更看重的是它的附加功能。

保险经纪人一般都会提到三大“特殊“功能,

但是C姐要提醒大家,这些功能全部都存在严重漏洞。

所谓防小三功能,一般是指使用他人名义给自己或者小孩购买高额年金险或教育险,但这漏洞在于,这同样可能被认定为婚内财产,有概率会被判纳入财产分割。

而避税功能则是完全还没有用。这主要是在中国香港会征收遗产税,使用年金险这个方式确实能起到避税功能,但是国内还没征收遗产税,那么就无从谈起避税。当然未来那么长,很难保准哪天就开征了。

至于债务隔离,也是个很尴尬的情况,目前在多个省市都出现了债务人诉请,强制年金险保单退保以偿还债务,获得了法院支持,不过广东省暂时还没出现此类案例。

所以,这些附加功能起到的是隐形资产的作用,只有当对方没发现的前提下发挥作用,但并不能过多的依赖。

最后,C姐给大家做个总结,理财型保险最主要的功能不是理财,不是财富增值,而是未来自己或家庭现金流的保障,是为了保障未来的你或你的家人有更好的生活。

还有什么不明白的,或是有其他产品想了解的,欢迎大家给我留言!

责任编辑:王超

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。