德意志银行集团(以下简称“德意志银行”)大中华区宏观策略主管刘立男近日发布研究报告,总结上半年中国债市五大发展趋势,并分享下半年展望。她指出,随着债市供应放缓,外资持续流入对国债及政策性银行债券市场的影响日益凸显。

刘立男表示,今年上半年人民币债券市场主要呈现五大特点。首先,境内外投资者在6月对杠杆交易的兴趣有所提升,反映了上半年的季节性流动需求。大多数银行间债券市场投资者倾向于通过在债券市场增加杠杆来管理上半年末的流动性风险,这与6月融资的季节性特点一致。

其次,存款利率调整后,市场对长久期债券和企业信用债的需求明显提升。6月份定期存款利率下调,降低了商业银行的负债成本,使债券配置更具吸引力。

投资基金通过削减银行间定期存单规模,同时购入安全性更高的债券和企业中期票据,来延长投资组合中的债券久期。投资基金是企业信用债市场的最大买家,占市场需求的76%,同时也是政策性银行债券市场的第二大卖家,占市场需求的24%。上半年,投资基金的国债持有规模缩减了1090亿元人民币,信贷风险有所增加。

刘立男指出,上半年海外资金总流入预估为4820亿元人民币,尽管外资持有的债券绝对量仍然较低,但海外资金流入已成为今年国债和政策性银行债券市场需求增长的重要驱动力。

此外,保险公司虽然延长了地方政府债券和国债的久期,但同时也削减了政策性银行债和企业信用债的持有量。证券公司减持银行间定期存单和企业信用债后,转向国债和政策性银行债。

债券供给同比放缓,宏观杠杆率随之走低

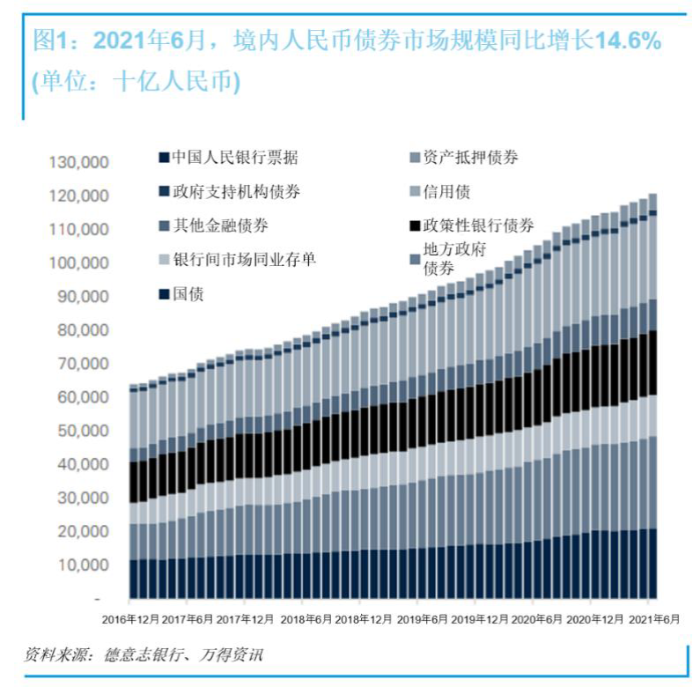

截至6月底,中国国内固定收益市场规模同比增长14.6%(如图一),存量债券余额达121万亿元。今年上半年,企业和政府债务融资占社会融资规模增量的22.2%,低于2020年上半年的34.2%。债务融资规模下滑的部分原因是货币政策回归常态以及财政政策较预期收紧,导致宏观杠杆率走低。按名义GDP计算,中国宏观杠杆率由2020年三季度的270%降至今年3月的267%,且可能在6月底继续降至265%。

海外资金流入效应显现

刘立男指出,中国与美国的国债利差扩大、人民币兑美元的贬值趋势、市场在10月中国国债被纳入富时世界国债指数前所作的增配,以及商业银行存款利率调整等因素均将拉升境外投资者对人民币债券的需求。

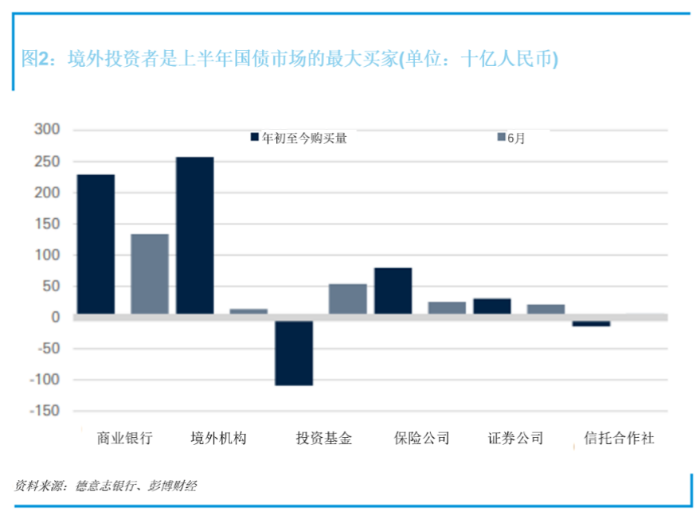

上半年,由于人民币利率和债券收益率波动降至2018年3月份以来最低水平,债券需求保持稳定,境外机构配置了2570亿元人民币国债,成为年初至今国债市场的最大买家(如图二)。截至6月底,境外投资者为中国国债市场的第二大投资者,也是中国政策性银行债券(准主权债券)市场的第三大投资者。

虽然下半年长久期债券供给增加或将对人民币汇率构成上行风险,但刘立男预计下半年货币政策仍会保持宽松。近期存款准备金率下调将在未来数月维持银行间流动性的稳定,缓解潜在的紧缩恐慌。她预计下半年商业银行和投资基金将继续主导债券市场需求。中国国债被纳入富时世界国债指数以及中国金融市场开放将继续吸引外资流入,预计下半年将有3200亿人民币的海外资金流入债市。

责任编辑:王超

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。