作者:摩根大通中国首席经济学家 朱海斌

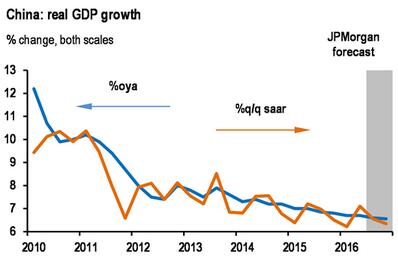

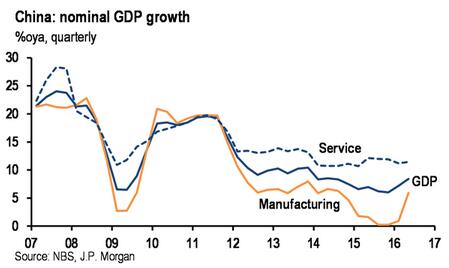

中国2016年第二季度GDP增长稳定,同比增长6.7%(摩根大通:6.7%;市场平均预测:6.6%),与第一季度的增长率持平。我们的季节调整流程显示,环比来看,2016年第二季度经季调后的实际GDP环比折年增长7.1%(摩根大通:经季调后环比折年增长7.0%),而第一季度为季调后环比折年增长6.2%。此外,从名义增长来看,2016年第二季度GDP同比增长8.4%,而第一季度为同比增长7.2%。

第二季度的GDP增速基本符合我们的预期,6月份的详细经济活动数据强于预期,意味着经济活动势头在季末升温。6月份的工业增加值和零售销售额均强于预期,固定投资与我们的预期相符。6月份的出口数据还表明环比来看经济形势进一步改善,经季调整环比增长2.0%。此外,经济结构调整也呈现了进展(详情参见下文)。

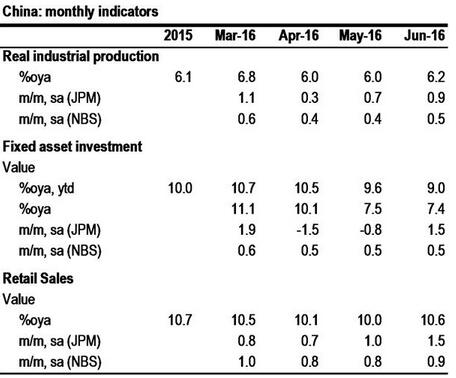

以下是6月份的详细数据:

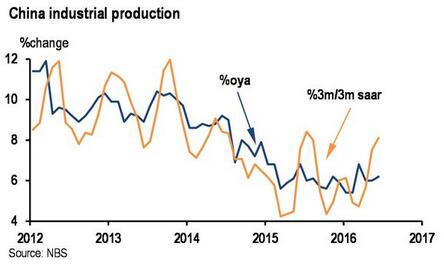

6月份的工业增加值同比增长6.2%(摩根大通:5.4%;市场平均预测:5.9%),而5月份为同比增长6.0%。经季调后,6月份的工业增加值季调后环比增长0.9%,而5月份为季调后环比增长0.7%。

从主要产品的产出(产量)来看:(1)今年上半年发电量同比增长1.0%(或6月份同比增长2.1%),而前5个月为同比增长0.9%(或5月份同比增长0.0%)。(2)今年上半年水泥产量同比增长3.2%(或6月份同比增长2.6%),而前5个月为同比增长3.7%(或5月份同比增长2.9%)。(3)今年上半年汽车产量同比增长6.0%(或6月份同比增长8.1%),而前5个月为同比增长5.6%(或5月份同比增长4.1%)。(4)今年上半年粗钢产量同比下降1.1%(或6月份同比增长1.7%),而前5个月为同比下降1.4%(或5月份同比增长1.8%)。

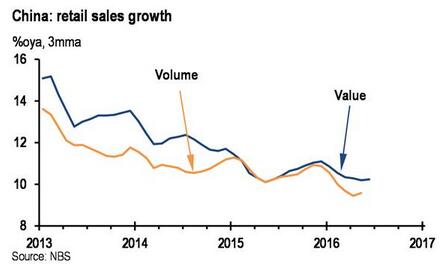

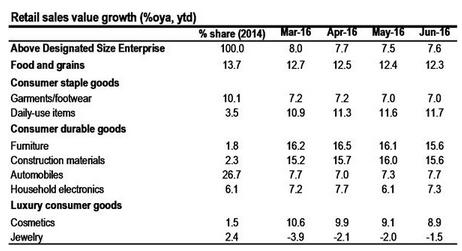

从国内需求来看,今年上半年零售销售额同比增长10.6%(摩根大通:9.3%;市场平均预测:9.9%),而前5个月为同比增长10.0%。这相当于6月份经季调后环比增长1.5%,5月份为环比增长1.0%。按实值计算,今年上半年的零售销售额同比增长10.3%,而前5个月为同比增长9.7%。

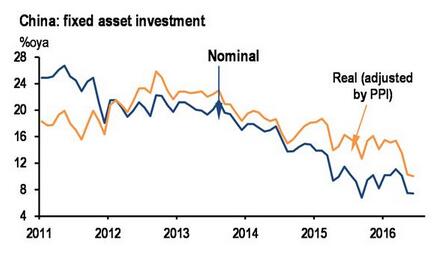

今年上半年固定投资同比增长9.0%,增速进一步放缓(摩根大通:9.0%;市场平均预测:9.4%),而前5个月为同比增长9.6%。我们的计算显示,今年上半年名义固定投资小幅回落至同比增长7.4%,而前5个月为同比增长7.5%,增速是2003年以来的第二低。

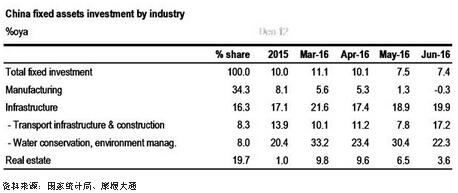

在固定投资领域:(1)今年上半年制造业投资同比增长3.3%,而前5个月为同比增长4.6%。我们的计算显示,6月份的制造业投资同比下滑0.3%(5月份同比增长1.3%)。(2)今年上半年基础设施投资小幅上升至同比增长18.8%,而前5个月为同比增长18.4%。我们的计算显示,6月份的基础设施投资进一步上升至同比增长19.9%,而 5月份为同比增长18.9%。特别是,6月份交通基础设施和建筑投资同比增长17.2%(5月份为同比增长7.8%),水利和环境管理投资同比增长22.3%(5月份同比增长30.4%)。(3)今年上半年房地产投资进一步回落至同比增长6.1%,而前5个月为同比增长7.0%。我们的计算显示,6月份房地产投资回落至同比增长3.6%(5月份为同比增长6.5%)。

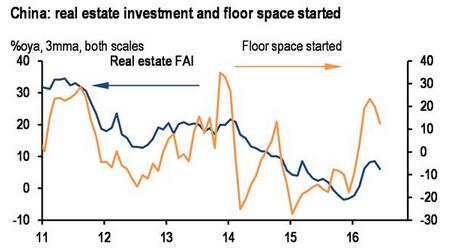

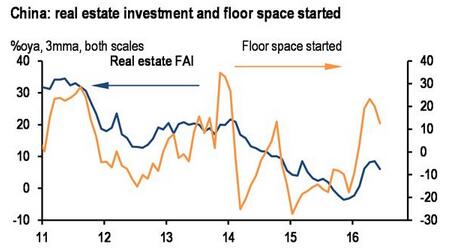

从固定投资的前瞻性指标来看,今年上半年新开工投资项目总投资同比增长25.1%,而前5个月为同比增长32.2%。我们的计算显示,6月份的新开工投资项目总投资同比增长8.4%(5月份为同比增长19.1%)。

关于房地产市场:

6月份的住宅销售面积同比增长14.2%,从5月份的同比增长22%进一步放缓。从销售额来看,6月份的住宅销售额同比增长21.8%, 而5月份为同比增长32.9%。6月份的新开工面积同比增长7.3%,而5月份为同比增长11.5%。

1-6月份,房地产开发商筹资总额6.8万亿元(年初迄今同比增长15.6%),而今年前5个月为5.4万亿元(年初迄今同比增长16.8%)。

在主要融资来源中,年初迄今预售预付款同比增长34.1%,预付款在6月份占总资金来源的28.3%;按揭贷款同比增长57.0%,占总资金的16.6%;自筹资金同比下降0.1%,占总资金的35.8%;银行贷款同比增长1.0%,占总资金的13.8%。

此外,国家统计局在新闻发布会上还对最新数据做出评述:

经济再平衡取得进一步进展,第三产业(主要是服务业)占2016年上半年GDP的54.1%(比2015年同期高出1.8%)。从工业部门来看,上半年高技术产业增加值同比增长10.2%,占规模以上工业增加值的比重为12.1%。此外,消费对2016年上半年整体GDP增长的贡献为73.4%(比2015年同期高出13.2%),固定资本对GDP的贡献为37%,服务和货物贸易净出口对GDP的贡献为-10.4%。

国家统计局还强调经济结构正在持续改善。从产能过剩行业的调整来看,今年上半年,煤炭开采产能下降9.7%,粗钢产能下降1.1%。从房地产市场来看,房地产库存调整稳步推进,6月末商品房待售面积比3月末减少2,100万平方米。

今年上半年新增就业717万人,完成全年计划目标71.7%。调查失业率基本稳定在5.2%左右。此外,今年上半年全国居民人均可支配收入(实际)同比增长6.5%,城镇居民实际人均可支配收入同比增长5.8%,农村居民人均可支配收入同比增长6.7%。

增长前景:由于早前政策支持的影响触顶,下半年增长将适度放缓

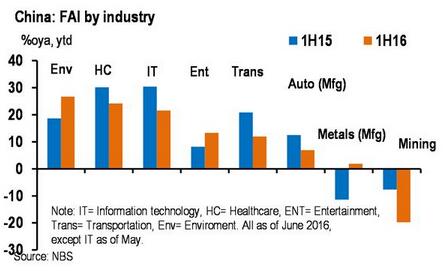

总体来看,第二季度的GDP报告符合我们的预期,因为自去年底开始推出的宏观政策支持措施(财政和货币政策)继续助推经济增长。6月份经济活动势头意外上行(包括工业增加值、零售销售额和出口),数据令人振奋(尤其是考虑到今年6月的工作日少了1天)。同时,一些最新的发展动态也值得强调。首先,从上半年情况来看,民间投资增速继续回落,年初迄今同比小幅增长2.8%(而前5个月同比增长3.9%)。其中,今年上半年东北地区民间投资同比下降31.9%(前5个月为同比下降29.3%),体现了产能过剩行业调整造成的持续拖累影响。从工业角度来看,采矿和金属等传统行业的投资呈现大幅下滑,而IT、医疗保健和环境管理等新兴产业和服务业的投资明显增加(参见下文按行业划分的固定资产投资表)。另外,近几个月显著增长的部分指标(如表现强劲的新开工投资项目和显著复苏的房地产行业)在最近开始下滑(参见上文详细信息)。

展望未来,由于早前政策支持的影响触顶,我们预计下半年的GDP增长率将小幅下滑。我们保持经季调后第三季度环比折年增长6.6%和第四季度环比折年增长6.3%的基本预测不变。2016年全年GDP增长预测仍为同比增长6.7%不变。其中,7月份的经济活动可能会有所放缓,原因是近期中国部分地区出现水灾,但影响很可能将是暂时的,因为政府可能会提供定向政策支持来减轻不利影响。从积极方面来看,PPI降幅进一步收窄和公司利润改善,再加上新兴行业(如高技术、服务业)稳固的增长势头,很可能将会在下半年延续。

从政策方面来看,我们预计政府将在下半年继续保持扩张性财政政策和中性货币政策,并在增长放缓时会有轻微的宽松倾向。从财政方面来看,中国总财政赤字(包括地方政府融资平台、土地出让金、政策性银行贷款等预算外财政开支)将从2015年占GDP的9.7%小幅上升至2016年占GDP的10.1%,并有进一步上升的倾向。同时,货币政策很可能继续保持中性,信贷增长将会保持稳定。政府没有采取货币刺激措施的动机,但是政府也不希望利用政策紧缩危害目前的温和复苏形势。我们预计今年剩余时间内会有一次降息(25个基点),最可能出现在10月份,2016年下半年将会有两次降准,并补充以公开市场操作、常备借贷便利、中期借贷便利、抵押补充贷款等扩张性的流动性操作。

资料来源:中国国家统计局、摩根大通

资料来源:中国国家统计局,由摩根大通进行了季节性调整

资料来源:国家统计局、摩根大通

责任编辑:王超

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。