2019年7月-10月,由中国电子银行网(微信公众号:cfca-cebnet)主办,《银行家》杂志、今日头条联合主办的“报告行长大人”银行与金融科技行业创新实践文字竞演第三季——“元年与接续 梦想与现实”活动正在火热进行中,以下为热心网友投递过来的稿件。

作者单位:京东数字科技研究院

进入新时代以来,中国社会的主要矛盾已转化为“人民日益增长的美好生活需要和不平衡、不充分的发展之间的矛盾”,经济发展正在从以往过度依赖投资和出口拉动,向更多依靠国内需求,特别是消费需求拉动转变。以信用卡等为代表的消费金融行业,正在宏观环境的这一深刻变化下迎来自身发展新机遇。

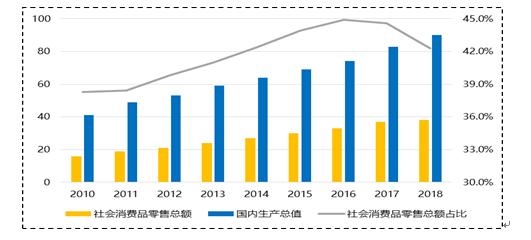

表1:社会消费品零售总额与国内生产总值变化趋势(万亿)

数据来源:国家统计局

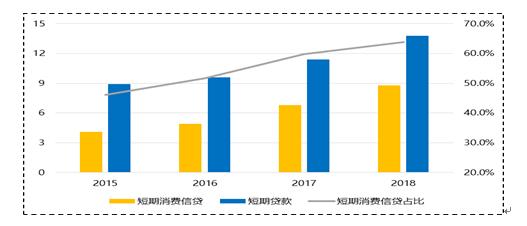

根据国家统计局数据,2018年全国社会消费品零售总额已达38.1万亿元,保持整体较快增长态势,其占当期国内生产总值的比重已连续6年超过40%。根据央行数据,短期消费贷款的规模增长更为强劲,2018年已达8.8万亿元,在同期限全部贷款中的占比升至63.8%。消费贷款增幅超过消费增幅,在一定意义上说明伴随人口结构、消费观念的变化,大众消费者对信贷产品的接受程度已显著提高,信贷需求十分活跃,消费金融因此具有更加广阔的市场前景。

表2:短期消费信贷与短期贷款规模变化趋势(万亿)

数据来源:中国人民银行

具体到信用卡行业看,2018年全国信用卡(含借贷合一卡)累计流通卡量达到6.86亿张,同比2017年增长16.7%;授信总额15.40万亿元,信贷余额6.85万亿元,同比增幅分别达到23.4%和23.3%。根据主要上市银行2018年的年报披露情况,工行、建行、中行和农行的累计发卡分别为1.51亿张、1.21亿张、1.11亿张及1.03亿张,估算招行和交行累计发卡也已达到亿级规模。

表3:主要全国性银行累计发卡量与2018年新增发卡量(万张)

数据来源:上市银行年报(2018)

从数据面看,2018年信用卡行业的增长情况有所分化。国有大行新增发卡增幅明显弱于股份制、区域性银行,典型代表如工行,其在2018年半年报披露的累计发卡量是1.56亿张,年末净下降500万张;股份行发卡增幅虽仍较高,但卡户比(指持有该行信用卡的客户中,平均持有的该行信用卡张数)也在持续快速上升,招行卡户比由2015年时的1.22升至2018年的1.45,同期浦发由1.08升至1.28。这说明,在传统大行较易覆盖的一二线城市与白领以上人群,信用卡产品渗透率已达相对较高水平,新增发卡的营销难度将日趋加大。

信用卡增长发力点在相当程度上来自于区域性银行,特别是城商行。譬如,覆盖河南省的中原银行、覆盖湖南省的长沙银行和覆盖贵州省的贵阳银行,在2018年的新增发卡量分别达到98万张、55万张和54万张,其中长沙银行的同比增幅达到151%。与此同时,徽商、哈尔滨、江苏等银行的当年新增发卡也都达到20万张以上。在卡量快速增长的带动下,此类银行的交易金额也有明显提升,如中原2018年全年交易金额164.18亿元,为上年的8.5倍,而徽商的提升幅度亦超过30%,显然城商行的交易增长还未接近天花板。

表4:部分区域性银行累计发卡量与2018年新增发卡量(万张)

数据来源:银联数据

为什么城商行的表现如此突出?一个显见原因是,这些银行往往集中在中西部等人均持卡较低的省份,基数低,潜力大。2018年河南有效卡量增长66%,湖南、贵州及广西分别增长54%、56%和58%,与本地银行的发卡增长高度匹配。由于尚属新增发卡,其客户生命周期也多处在成长阶段,如贵州、广西、河南的90天活卡率(90天内有用卡行为的客户占比)均在65%以上。反观一线城市,北京、上海尽管新增发卡的总量规模仍然较大,但新增发卡在其累计发卡中的占比均为全国倒数,90天活卡率也都在50%以下,远低于其他省市。

支付方式的变化,也是改写信用卡市场竞争格局的重要变量。2018年移动支付用户规模已达5.83亿,在手机网民中占比提升至71.4%。其中,前两大的支付工具分别占据52.7%和39.4%的市场份额,二者合计超过90%。即使在信用卡原有优势的线下消费场景,移动支付比例也已升至67.2%。以市场占有较高的招行为例,其2018年交易额3.8万亿元,同比增速下降2个百分点,显示在线上支付崛起背景下,头部银行、核心人群的刷卡场景已经开始受到挤压。

表5:移动支付用户规模增长趋势(亿)

数据来源:中国互联网络信息中心

部分中小城商行似乎在选择一条差异化的增长路径:那就是,立足特定客群大额消费借贷等需求,将卡贷、卡现等非标准信用卡产品作为自身的发展重点,实行大额授信、较高定价,试图在其交易增长将来可能更为受限的不利条件下,通过强化信贷产品属性实现快速增收。譬如,福建持卡人的卡均透支本金1.86万元,是全国卡均透支最多的省份;江苏持卡人大额分期余额最高;湖南持卡人按日贷的余额最高。与招行、浦发等传统大行的卡均透支余额不断下滑相比,2018年长沙、九台农商等多家城商、农商行的透支余额成功翻倍。

与这些城商行“将信用卡贷款产品化“相向而行的,是许多互联网金融机构“将消费贷信用卡化”的努力。2017年底以来,监管对消费贷款资金最终流向房地产等不当用途的整治举措逐步升级。银行、消金公司等发放的消费贷产品,面临的是贷款额度压缩和资金监控强化;互联网消费金融平台、现金贷平台、P2P等非持牌机构发放的弱场景、无场景的所谓“消费贷”产品,则存在被归入“现金贷”并进行强监管的迫切痛点。与持牌机构拥有的信用卡牌照相结合,与信用卡具备的真实消费场景相结合,突出服务实体经济和消费升级的正面作用,成为原互联网消费贷公司顺应当前监管环境、舆论环境而做出的现实选择。

银行与互联网机构的“联姻”属于典型的“各取所需、各显其能”。就银行而言,无论是全国性的大型银行还是区域性的中小银行,都面临着拓展线上获客渠道、强化线上获客风控能力的实际困难,如果业务发展方向是消费自动分期信用卡、消费金融信用卡等卡贷、卡现产品,则这一难题就更为棘手;同时,银行还希望能在发力线上的过程中,尽可能地管控获客和发卡成本,加速客户转化和收入实现。而以上种种,又恰恰是互联网机构基于自身技术能力和线上运营经验积累,可为银行有效赋能的主攻阵地。

“虚拟信用卡”就是二者结合的一类尝试。早先,市场上已有银行自行推出的虚拟信用卡产品,包括建行的龙卡E付卡、农行信用币、浦发的E-GO卡等,其特征是成功申请客户只需接收银行发出的信用卡信息,而无需获得实体卡片,就可直接进行线上交易,或借助其他APP完成线下交易。这类虚拟卡在去除卡介质的过程中无疑节省了制卡、寄卡成本,其无法突破的约束却是仍然只能限于本行现有客户、现有场景,不能真正走出去,激发更大网络效应。同时,在审批风控上,也高度依赖行内原有授信策略,尽管那一评价体系并不十分适用于线上审批实际情况。大行如此,就更遑论是存量客户有限、线上渠道薄弱、风控体系更加落后的中小银行,其在这一类虚拟信用卡上的探索几乎是一片空白。

互联网机构的引入成为可能改变信用卡命运的重要变数。首先,互联网机构拥有自己的线上支付场景和流量入口,拓展了银行发卡的固有生态;其次,这些机构有自己的用户人群,这一人群是线上行为活跃、信贷需求旺盛的人群,是原有线上消费贷产品、并可转化为大额信用卡潜力客户的人群,也是传统银行此前忽略或者不敢经营、不会经营的人群;再次,银行所掌握的金融强维数据与互联网机构所掌握的线上多维数据相结合,可以形成更完整的申请客户画像,并在互联网机构人工智能、反欺诈等金融科技手段的助力下,更好地识别申请人的欺诈伪冒风险,阻隔大规模的网络攻击,从而在保持数据可靠性、系统稳定性的条件下,尝试下探那些中高风险、中高价值的线上人群,创造更多业务收入。

与银行联合其他酒店联盟、航司、游戏公司、直播平台等发行的传统联名卡不同,其与互联网机构的联手可以不仅限于是在线上流量或特定权益上的合作。这里,我们可以再举一个例子:2018年以来,某电商平台在与中小城商行合作发行的信用卡中,都在集中宣传一大亮点,那就是“秒批秒用”,即客户申请后最快2秒就可批卡,批卡后可以立即用卡。这一功能的实现有赖于:第一,互联网机构分享了自己掌握的精准获客和评分系统、实时审批系统,帮助银行识别、通过风险相对可控、营销价值更大的客户;第二,他们还对获批客户先行提供了最高500元的“尝鲜特权”额度(该额度此时独立于银行的信用卡额度),保证客户即使还未收到信用卡,也可以利用这一额度完成线上即时的消费支付。

这类合作点有利于客户、银行与互联网机构“三方共赢”。从客户角度看,秒批秒用可以较好解决过去信用卡审批、发卡过程中存在的时效性问题,满足了场景化的消费支付需求,减少对自身现金流的占用。从银行角度看,发卡动作与消费场景强结合,首先有助提升客户开卡率;从客户首次用卡起,就开启了客户关系生命周期和银行营销节奏,有助保持和提升后续活卡率;通过与互联网机构的数据交互,银行还能掌握客户在商户级的消费支付数据,有助之后的精准营销和收入实现,也能更及早地监测到异常刷卡、套现及其他风险点。从互联网机构角度看,申请人同时取得银行信用卡额度和互联网消费信贷额度,同时成为银行客户与互联网机构客户,也有助互联网机构的消费金融产品跳出原有内部生态,在银行、特别是区域性中小银行所覆盖的地域和人群中扩大获客与市场影响。

从监管角度看,银行等持牌金融机构与互联网机构针对信用卡的线上发卡、大数据风控等展开良性合作,有助规范消费金融发展路径,引导回归金融本质,增强实体经济服务能力;有助为长尾人群等在内的各个阶层提供普惠金融服务,满足人们对美好生活的向往和需求;有助推动金融科技的开发和应用,促进金融行业降本增效,提升服务便捷性;有助打破数据孤岛,为金融风险的排查和管控提供更多渠道与手段。因此,在不挑战持牌金融机构的行业地位、不挑战信用卡发卡“三亲”原则、增强消费场景与资金用途管理的条件下,监管意见对此类合作的确定性实际是在加强,这为信用卡的数字化升级之路创造了更多可为空间。

附:互联网机构可为银行信用卡赋能的部分功能点

1、 数字化获客

量化网申入口

O2O流量管理

综合授信决策平台

2、 数字化运营

线上账户管理系统

线上权益管理系统

线上积分运营系统

3、 数字化风控

人工智能风控策略平台

人工智能催收作业平台

作者:金天 京东数字科技研究院 高级研究员(今日头条创作者)

本文仅代表作者个人观点

责任编辑:王超

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。