“2020金融文字节——银行数字化创新主题征文大赛”由中国电子银行网(微信公众号:cfca-cebnet)、未央网联合主办,和讯网作为战略合作媒体,清华大学金融科技研究院作为学术支持,以下为参赛者投稿。

作者:宁波银行总行个人银行部 赵一荣

“开放银行”是近年来关于银行数字发展和转型的热门话题之一。在国内,上有央行鼓励银行业机构数字化转型、意欲打通整体客户数据管理结构;前有BATJ等机构C端用户金融服务的互联网样板和市场份额蚕食;左有海外主要国家(以欧洲、澳洲为主)自上而下推动以打破数据壁垒的开放银行政策推行;右有平安、招商等较早实践科技金融概念的领先同业。国内开放银行的发展步伐,势不可挡。

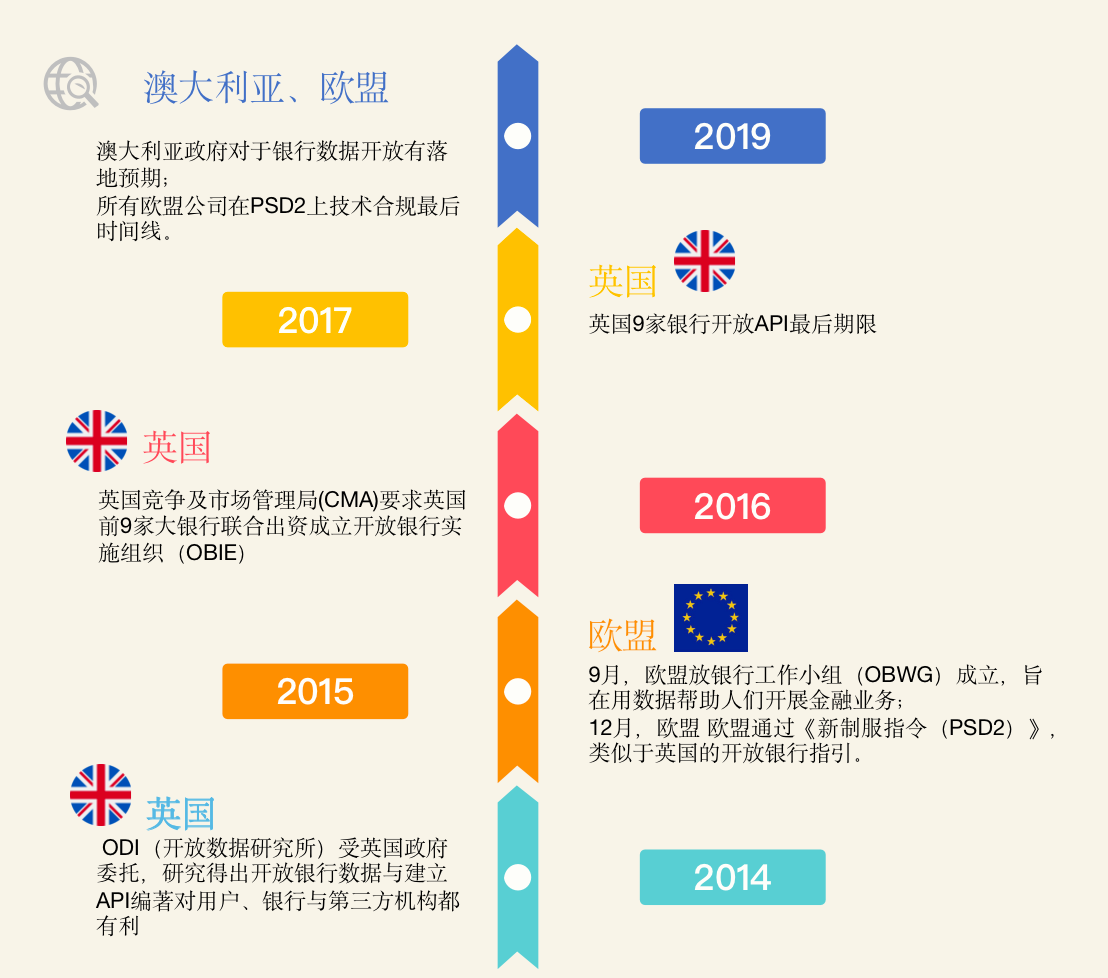

在国外,监管层政策驱动大势不可逆,从英国OBWG(开放银行工作小组)到欧盟PSD2(第二代支付协议),再到澳洲政府推行银行数据开放法案落地,都是自上而下的鼓励市场竞争、增强用户体验和服务的金融行业改革。

开放银行将改变现有银行服务客户的方式,打破银行与客户之间封闭的关系,客户能够通过第三方平台在非金融场景下获得金融服务。银行在开放自身服务和数据的同时,也能通过数据聚合、产品创新等方式与合作伙伴一起获得新客户、增加客户触点、打造创新业务和提升客户体验。开放银行模式能令银行、客户、第三方实现多方共赢,通过合作,共同推动市场规模增长。

一、国外开放银行定义、发展历程和范例

(一)开放银行的定义

引用OBIE(开放银行实施组织)对于开放银行的定义“开放银行旨在让企业和银行更便捷的提供各种优势服务,并给予消费者在理财和各类金融服务和资金配置选择上有更多的灵活性和主动性。”虽其描述比较宽泛,但从目前英国OBWG以及欧盟的PSD2协议(第二代支付协议)来看,英国及欧洲推行的举措主要是在打通用户的账户支付数据,以打破客户的独家壁垒,增强市场竞争环境,让金融服务机构根据客户的需求提供更多样化的金融套餐和服务,也让参与机构在合法授权的情形下可以根据用户的金融数据(包括支付消费、投资行为、余额等数据)结合自身场景和端口的数据细化用户画像,细耕服务深度。

(二)发展案例

(信息来自麦肯锡咨询)

(三)发展历程

自上而下的打破垄断、打通数据有显而易见的优势,也避免恶性竞争推动银行自身产品打磨、服务提升。但顶层设计的政策传导也存在受监管机构的被动性、不积极性。对于IT基础设施优良、互联网思维转型较快的银行以及整体客群规模小部分产品拥有竞争力的机构,其响应政策的效率会高,预期收益度也高。对于固有客群体量庞大、科技化转型成本较高、被动分享数据较多的大机构,其被动接受政策开放数据的意愿会低,因其有能力自建场景和信息化转型。

另外来自用户侧的阻碍在于,欧洲和英国地区的用户隐私意识和个人信息保护意识较强。虽是政府主导的数据开放和打通,但在相当一部分用户群体尤其是中年群体潜在意识会担忧个人信息泄漏和滥用。

目前从英国以及欧盟的开放银行发展之路看,虽在顶层设计上在世界领先,高层发展意识超前。但从实际推行实践的情况来看,依旧任重而道远;这其中有个中机构的利益诉求的影响,也有传统(网点+基础线上服务)金融服务渠道和模式十分成熟的影响,也有其互联网及数据服务以及整体客群用户量较小和隐私意识的影响,其转型自驱力有待考证。

二、国内开放银行之路

(一)中国开放银行

笔者认为一切以科技化手段和思维推动商业银行服务信息化、高效化、渗透化、数据联通、增强服务的措施,都可以视为中国式的开放银行路程。虽然我国提出开放银行概念以及自上而下的举措相较英国与欧盟较晚,但是开放银行的核心思路和理念在中国市场的发展萌芽并不晚。由于通信基础建设和移动互联网的快速发展,中国迅速跨入了全球最大的移动手机覆盖国家和移动互联网高度发达的国家。

在金融领域,从支付到销售渠道、AI智能策略等业务都出现了革命性改变,BATJ巨头等最初从电商、搜索等高频需求场景起家,丰富自身阵地,并在流量红利期以支付、个人客户的线上理财投资贷款等业务切入直接或者间接的金融服务。市场化的快速发展和监管层的相对宽松,在很大程度上刺激了境内传统银行,从获客成本、产品模式、用户体验和反应速率,不管是国有大行还是较灵活的国有行、股份行都逐步被倒逼进入以科技信息化为手段的变革中。

不同于欧洲自上而下的顶层推进,中国的开放银行之路是移动互联网高速发展的必然,是市场化竞争下用户要求越来越高的必然,是依赖网点和特许经营牌照在新形式下转型的必然,是整体经济放缓、传统业务增长遇到瓶颈的发展必然。国内的开放银行之路是数据开放、阵地开放、业务开放,最核心的是理念和思维开放。

监管层方面,央行科技司司长李伟在公开场合对于“人脸支付、金融信息安全和科技金融监管”也给出了态度。在金融信息安全方面的态度,他表示“用个人隐私换取些许便利是得不偿失的。个人隐私和信息保护工作做不好,久而久之可能会造成数字恐慌、技术的担忧,甚至可能毁了金融科技健康发展之路。所以,这件事情非常重要。”并指出近期会出台监管沙盒和科技金融发展引导和规划。此次公开发言说明中国的监管层也在根据中国的发展特性在诸多方面如信息数据等进行统筹规划。

(二)发展案例

(三)中外开放银行发展对比

三、结语

开放银行发展势不可挡,因文化发展、数字信息发展情况不同,各国必会走自己的个性化开放银行道路。唯一共识的是无论是从顶层自上而下的推动发展还是市场发展倒逼自下而上转型,金融行业数字化发展是全方位且不断加快的。

责任编辑:王超

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。