2019年7月-10月,由中国电子银行网(微信公众号:cfca-cebnet)主办,《银行家》杂志、今日头条联合主办的“报告行长大人”银行与金融科技行业创新实践文字竞演第三季——“元年与接续 梦想与现实”活动正在火热进行中,以下为热心网友投递过来的稿件。

作者单位:江苏银行盐城分行

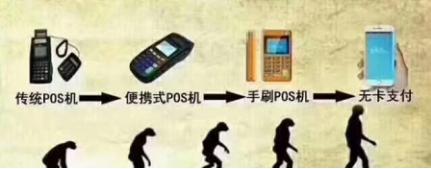

支付行业正在经历一场变革,由传统物理及PC端支付转战到移动端支付的变革,由移动端支付延续到无感支付的悄然兴起,曾经排队等候的银行柜台到现在的门口罗雀的“无人银行”,不用现金,不用刷卡,甚至不用拿出手机,支付方式发生巨变,支付媒介去现钞化、支付终端去PC化,支付机构去银行化,在这场变革的时代,也许只有变化,才是永恒的不变。

(一)支付方式的发展历程

1985年3月由中国银行珠海分行发行的“中银卡”开启了中国银行卡使用的神奇之门。

1986年6月,中国银行发行的“长城卡”成为我国国内发行的第一张信用卡,这张信用卡被赠予了发行该卡的支持者–时任央行行长的陈慕华。据统计2013年,我国银行的发卡量已经达到42.14亿张,人均2.6张,卡消费已经悄然普及。

在1996年,中国银行率先建立网上银行服务,然而却一直不为人们接受,第一笔网上银行业务是在1998年3月6日。

国内第一笔互联网上支付得以实现,买卖双方世纪互联通讯技术有限公司和中央电视台的王柯平先生分别成为国内第一个网上虚拟商家和网上支付第一人。我国国内第一家真正意义上的网银是招商银行在1998年7月6日推出的“一网通—网上支付”业务。

(二)第三方支付的高质量发展

2019年6月14日,中国人民银行支付结算司司长温信祥在陆家嘴论坛“全体大会七:城市、科技与金融”上表示,现在支付行业迈入了高质量发展的阶段。

目前我国的移动支付产业价值链中,支付主体是消费者和线下线上商户,主要支持和参与方有金融机构、运营商、第三方支付机构、软硬件供应商等。产业价值链的各方在移动支付中既有分工,又有合作,共同为消费者创造增长价值。

中国的移动支付发展分为三个阶段。

第一个阶段是2010年以前,央行集中精力打造了大概10个系统,包括大额支付系统,小额支付系统,网银系统,外币清算系统,中央银行会计核算系统等,实现了金融基础设施现代化。

第二个阶段是2010-2015年,《非金融机构支付管理办法》颁布,第三方支付机构开始正式许可,其中有著名的有微信支付和支付宝。“这个发展非常迅速,解决了很多问题,如出租车支付问题,找零问题等。”

第三个阶段是2015年之后,按照党中央国务院部署,互联网金融整治和非支付市场的整治已经展开,移动支付开始迈入高质量发展阶段。

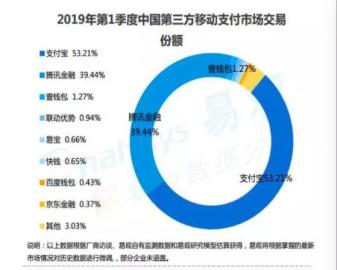

根据最新发布的《中国第三方支付移动支付市场极度检测报告》显示:2019年第一季度中国移动支付市场规模达到近47.7万亿元,环比增长了0.96%,其中支付宝以53.21%的市场份额位列第一。

(三)移动支付的下半场

4G改变生活,5 G改变未来,随着5G商用的持续推进,支付作为5G的重要应用场景之一或将实现“万物互联”。

2019年6月6日,工信部向中国电信、中国移动、中国联通、中国广电发放4张5G商用牌照,标志着我国正式进入5G时代,5G网络所具有的高速率、低时延、广连接等特征将会对整个社会产生重大影响,赋能银行、医疗、支付等垂直领域的智能化发展。

关键词:5G升级

从整个通信发展历程来看,从1G到4G是面向个人的通信时代,参与通信的双方始终是人与人。通信技术从3G到4G的演变,网速的提高改变了人们支付习惯,4G时代银行的大部分业务完成了线上化,线上化的核心标志就是开发和运营了手机银行、掌上银行等APP,把银行的电子终端到用户的这部分变得更加手机化了。。而5G将会带来一个革命性的改变,构建出一个“万物互联”的全新通信世界,势必掀起支付领域的新一轮变革其作用将会扩大到产业互联网和社会城市应用上。

在未来5G时代,支付将不再依靠扫码、刷卡等模式。2019年蚂蚁的“蜻蜓”、微信的“青蛙”开启刷脸支付热潮。至此支付行业经历银行卡时代和移动支付时代后,进入生物支付时代。生物支付就是利用人的生物特性如:指纹、脸、静脉、虹膜、声纹等生物特性代替传统的密码支付模式,实现在支付场景下的应用, 随着个人信息(如人脸、声纹等)和其金融账户的联系,基于账户体系认证和身份识别认证的紧密关联将开启无感支付的未来时代。

举一个简单的例子,我们现在推广的ETC,ETC的模式就是客户过去,钱就交完了,这种模式会对5G时代的支付影响很大,就是通过物联网支付的方式会越来越多。这种支付模式的设计理念就是无人值守超市,不管是人脸识别、芯片感应还是传感器,核心的问题还是物联网的理念,物和物之间发生关系就把钱收走了。

关键词:长尾效应

科技金融驱动、赋能普惠金融发展,这也使得原本被忽视的“长尾客户”成为新宝藏。

长尾效应与二八法则一对天生的矛盾体,就像冰冷的海水与炙热的熔岩,互不相容。长尾效应的根本就是要强调"个性化"、"客户力量"和"小利润大市场",也就是要赚很少的钱,但是要赚很多人的钱要将市场细分到很细很小的时候,然后就会发现这些细小市场的累计会带来明显的长尾的效应。

互联支付发展离不开长尾效应,因为长尾效应“聚沙成塔”,是互联网支付、互联网货币市场基金、P2P网贷(比如借贷宝)等能快速做大的重要原因。依据长尾模型,移动宏支付的用户代表着“头部”,在移动支付市场中占据着主导地位;移动微支付的用户代表着“尾部”,他们分散独立。个人需求各有差异,然而众多的用户都代表着移动支付中的尾部市场,支付平台将众多的小市场汇聚起来,成为了硕大的长尾市场。

小面馆、小吃店、小超市,这些过去根本不在传统金融机构眼里的小微商家,成了支付改革中“长尾”用户。在白热化的线下支付市场竞争中,大商场不再是争夺的主战场,那些微小到煎饼摊、包子铺的支付场景才是最难攻破的关卡,也是未来最大的增量。

“收钱码”是这些小微商家个体的首要触角。作为线下新零售的基础,支付环节的畅通、广覆盖十分重要。长尾客户的金融需求一直以来未被有效满足,巨大的服务真空为金融科技带来机会

关键词:场景革命

移动互联时代,支付与场景结合更加紧密。场景是多样的,这就使得支付行为变得越来越“短平快”,更加碎片化。

支付不可能脱离消费场景而存在,微信和支付宝之所以会成为有影响力的移动支付工具,与他们所绑定的场景生态有很大关系,比如贡献比较大的线上场景——电商。以超市和餐饮这两个场景为例,这两个场景是商超生态下最重要的两根柱子。消费者一旦进入商超生态中,消费往往会形成连贯性,比如在超市消费后会去餐饮店就餐。如果只布局单一场景,或者是场景之间的关联度很低。

支付变革从场景覆盖走向纵深赋能,必定是一场硬仗,我们可以做的事情还有很多。未来, 没有科技就没有未来。”这或将是下一个风口。

责任编辑:王超

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。